Handlungsempfehlungen

- Der EU-Binnenmarkt ist der Heimmarkt für die österreichische Wirtschaft, in dem fast 70 % des heimischen Außenhandels abgewickelt wird. Österreich zählt zudem zu den größten Investoren in den EU-Beitrittskandidatenländern, weshalb es großes Interesse an einer Erweiterung haben sollte.

- Nationale Alleingänge gefährden den EU-Binnenmarkt. Deshalb bedarf es umso mehr einheitlicher Spielregeln für künftige Krisen, wobei fraglich ist, ob das vorgeschlagene „Single Market Emergency Instrument“ (SMEI) dies gewährleistet.

- Die Europäische Kommission sollte den Fokus auf einheitliche Anwendung, Umsetzung und Durchsetzung bestehender Rechtsvorschriften und Straffung des Vertragsverletzungsverfahrens legen.

Zusammenfassung

Der EU-Binnenmarkt, eine der größten Errungenschaften des europäischen Integrationsprojekts, beging am 1.1.2023 sein 30-jähriges Jubiläum. Heute umfasst er 27 Staaten mit etwa 450 Mio. Einwohner:innen. Schätzungen zufolge schuf der EU-Binnenmarkt in Europa 56 Mio. zusätzliche Arbeitsplätze, 70 % der Warenexporte kleiner und mittlerer Unternehmen sowie einen Warenhandel, der rund 25 % des Bruttoinlandsprodukts der Europäischen Union (EU) ausmacht. Österreich trat dem EU-Binnenmarkt gemeinsam mit Schweden und Finnland am 1.1.1995 bei. Als kleine und offene Volkswirtschaft profitiert(e) das Land stark davon, vor allem auch durch den Beitritt der mittel- und osteuropäischen Staaten. Als kleine und offene Volkswirtschaft profitiert(e) das Land stark von der Einbindung und vor allem durch die Erweiterung desselben durch den Beitritt der mittel- und osteuropäischen Staaten. Rund 70 % des österreichischen Außenhandels wird innerhalb des EU-Binnenmarkts abgewickelt, die Exporte in die 26 anderen EU-Mitgliedstaaten haben sich von 33 Mrd. Euro im Jahr 1995 auf 112 Mrd. Euro im Jahr 2021 mehr als verdreifacht.

In der Corona-Krise hat die EU relativ rasch reagiert. Doch die Pandemie und Russlands Angriffskrieg gegen die Ukraine haben bei manchen EU-Mitgliedstaaten auch nationalistische Tendenzen geweckt. So wurden unter anderem medizinische Produkte, die für andere EU-Mitgliedstaaten bestimmt waren, zurückgehalten. Die größten Hindernisse für grenzüberschreitende Tätigkeiten im EU-Binnenmarkt sind aber nach wie vor restriktive nationale und komplexe Vorschriften, die Nichteinhaltung und Umgehung europäischer Vorschriften, eine mangelhafte Umsetzung und Anwendung der Dienstleistungsrichtlinie, nationale Anforderungen, die den freien Warenverkehr einschränken, eine zunehmende Tendenz zum nationalen Protektionismus und zur Umsetzung von indirekt diskriminierenden Maßnahmen gegenüber Investor:innen aus anderen EU-Mitgliedstaaten, unterschiedliche Steuersysteme sowie Probleme bei der Entsendung von Arbeitnehmer:innen und bei öffentlichen Vergabeverfahren.

Erst wenn der EU-Binnenmarkt nicht mehr funktioniert, wird wirklich ersichtlich, welche Vorteile er bringt. Deshalb müssen bisherige Errungenschaften bewahrt, das Enforcement bestehender Regelungen verstärkt, bestehende Defizite beseitigt und der EU-Binnenmarkt auf neue Staaten (Beitrittskandidaten) ausgeweitet werden.

30 Jahre Europäischer Binnenmarkt…und noch immer unvollendet

Einleitung

Der Europäische Binnenmarkt, eine der größten Errungenschaften des europäischen Integrationsprojekts, trat am 1. Januar 1993 in Kraft und feiert damit 2023 sein 30-jähriges Bestehen. Mit ihm wurde hohes Wirtschaftswachstum erzielt, und er hat auch das tägliche Leben der Bürger:innen und Unternehmen stark vereinfacht. Im Wesentlichen ist er durch die vier sogenannten Grundfreiheiten gekennzeichnet: die Warenverkehrsfreiheit, die Personenfreizügigkeit, die Dienstleistungs-/Niederlassungsfreiheit und die Freiheit des Kapital- und Zahlungsverkehrs. Österreich trat dem EU-Binnenmarkt gemeinsam mit Schweden und Finnland am 1.1.1995 bei, womit die Europäische Union (EU) damals 15 Mitgliedstaaten umfasste. Weitere Erweiterungen um die mittel- und osteuropäischen Staaten sowie Malta und Zypern (2004), Bulgarien und Rumänien (2007) sowie Kroatien (2013) schufen den größten Markt mit 28 Mitgliedstaaten und rund 513 Millionen Einwohner:innen. Ein Rückschlag war der EU-Austritt des Vereinigten Königreichs mit 31.1.2020, es blieb jedoch bis Ende 2020 Teil des EU-Binnenmarkts (Nordirland ist durch ein eigenes – insbesondere vom Vereinigten Königreich umstrittenes – Protokoll bis heute de facto Teil des EU-Binnenmarkts). Heute umfasst der EU-27-Binnenmarkt etwa 450 Millionen Einwohner:innen.

Mit dem Europäischen Binnenmarkt wurde hohes Wirtschaftswachstum erzielt, und er hat auch das tägliche Leben der Bürger:innen und Unternehmen stark vereinfacht.

Die Erfolgsbilanz des EU-Binnenmarkts in Zahlen[1]

Schätzungen zufolge bewirkte der Binnenmarkt

- 56 Millionen zusätzliche Arbeitsplätze in Europa,

- 70 % der Warenexporte kleiner und mittlerer Unternehmen und

- einen Warenhandel, der rund 25 % des Bruttoinlandsprodukts (BIP) der EU ausmacht.

Einer Studie der Europäischen Kommission zufolge entspricht der wirtschaftliche Nutzen des EU-Binnenmarkts – im Vergleich zu einem Szenario, in dem die EU-Länder nach Regeln der WTO (World Trade Organization) Handel treiben – einem um 8 bis 9 % höheren BIP für die EU.

Es wird geschätzt, dass ein besseres Funktionieren des EU-Binnenmarkts sogar zu einem 12 prozentigem höherem BIP führen könnte – einerseits durch Zuwächse von 183-269 Mrd. Euro bei Industrieerzeugnissen bzw. bis zu 297 Mrd. Euro auf den Dienstleistungsmärkten – ein wirtschaftliches Potenzial, das aufgrund der durch Geopolitik verursachten derzeitigen wirtschaftlichen Turbulenzen erschlossen werden müsste.

Österreich im EU-Binnenmarkt – eine Bilanz aus wirtschaftlicher Perspektive

Außenhandel Österreichs im EU-Binnenmarkt

Österreich trat der EU gemeinsam mit Schweden und Finnland am 1.1.1995 bei. Der wichtigste Effekt für die heimische Wirtschaft dieses historischen Schrittes war der gleichberechtigte Zugang zum EU-Binnenmarkt. Weder das 1972 abgeschlossene Freihandelsabkommen noch der Europäische Wirtschaftsraum (EWR), der erst ein Jahr vor der EU-Mitgliedschaft in Kraft trat, konnten die für die Wirtschaft wichtigste Freiheit des EU-Binnenmarkts – die Freiheit des Warenverkehrs – herstellen. Einerseits waren die Landwirtschaft und die nachgelagerte Nahrungs- und Genussmittelwirtschaft vom Freihandelsabkommen ausgeschlossen, andererseits blieben Grenzformalitäten (Kontrolle der Warenbegleitpapiere) und die nicht kalkulierbaren Wartezeiten an den Grenzen zu Italien und Deutschland als Wettbewerbsnachteil gegenüber EU-Firmen bestehen.

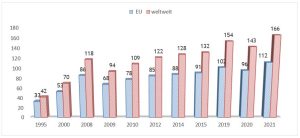

Seit dem Beitritt Österreichs zur EU stiegen die Exporte in die heutigen 26 anderen EU-Mitgliedstaaten von 33 Mrd. Euro im Jahr 1995 auf 112 Mrd. Euro im Jahr 2021 (von weltweit 166 Mrd.). Das zeigt die Bedeutung des EU-Binnenmarkts für Österreich (Statistik Austria, August 2022). Insbesondere durch die Integration neuer EU-Mitgliedstaaten im Zuge der letzten Erweiterungsrunden (2004, 2007 und 2013) und das damit verbundene Exportwachstum konnte 2006 die weltweite Export-Schallmauer von 100 Mrd. Euro bzw. 2018 von 150 Mrd. Euro durchbrochen werden (Statistik Austria, Juli 2019).

Grafik: Exporte weltweit und in die Länder der heutigen EU 1995-2021 (in Mrd. Euro gerundet)

Der österreichische Außenhandel ist ein überaus wichtiger Faktor der heimischen Wirtschaft und Motor der Konjunktur. Als kleine offene Marktwirtschaft entwickelte Österreich einen weit verzweigten und hoch differenzierten Außenhandel. So ist etwa die Exportquote (Waren- und Dienstleistungsexporte gemessen am BIP) von 33,6 % (1995) auf 55,9 % (2021) gestiegen und liegt damit über dem EU-Durchschnitt. Der Anteil der reinen Warenexporte am Bruttoinlandsprodukt stieg von 1995 bis 2021 von 23,4 % auf 41,5 % (Statistik Austria, August 2022).

Grafik: Exportquoten 1995-2021

Innerhalb der EU waren die Grenzkontrollen durch die Einführung des EU-Binnenmarkts am 1.1.1993 abgeschafft worden. Damit beispielsweise Just-in-time-Lieferungen pünktlich durchgeführt werden konnten, unterhielten zahlreiche österreichische Firmen kostspielige Auslieferungslager innerhalb der EU, um nach Einlangen von Bestellungen die Waren ohne Grenzwartezeiten gleich im EU-Binnenmarkt ausliefern zu können.

Berechnungen der Europäischen Kommission vor Vollendung des EU-Binnenmarkts[2] kalkulierten die Kosten der Bürokratie an der Grenze (Kontrolle der Warenbegleitpapiere, Wartezeiten etc.) mit mindestens 2 % (bis 5 %) des Warenwertes. Umgerechnet auf die damaligen österreichischen Exporte in die EU lagen die Kosten 1995 zwischen 500 Millionen und einer Milliarde Euro pro Jahr.[3]

Da der Großteil des österreichischen Außenhandels (70 % des weltweiten Handels bzw. 112 Mrd. Euro allein im Export) auch heute auf die anderen Mitgliedstaaten der EU entfällt, ersparen sich die heimischen Unternehmen im EU-Export aufgrund des Wegfalls der Binnengrenzen in der Union heute bereits rund 2,2 – 5,5 Mrd. Euro jährlich.[4] Kaum vorstellbar, welche große Anzahl von Aufträgen nicht zustande käme, wenn Österreich noch außerhalb des EU-Binnenmarkts stünde und die Kostennachteile gegenüber anderen EU-Konkurrenten hätte. Dazu kämen noch die vielen Probleme mit technischen Handelshemmnissen, Steuerschranken etc. – Hindernisse, die das Vereinigte Königreich nach dem Brexit hat und noch verstärkt haben wird.

Österreich als kleine und offene Volkswirtschaft profitiert(e) von der Einbindung in den EU-Binnenmarkt und vor allem durch dessen Erweiterung nach dem Beitritt der mittel- und osteuropäischen Staaten.

Seit dem EU-Beitritt und der Teilnahme am Europäischen Binnenmarkt hat sich unser Land stark verändert. Österreich als kleine und offene Volkswirtschaft profitiert(e) von der Einbindung in den EU-Binnenmarkt und vor allem durch dessen Erweiterung nach dem Beitritt der mittel- und osteuropäischen Staaten. Es wurde internationaler, bisherige Strukturen wurden durch den Wettbewerbsdruck aufgebrochen. Das Land hat sich geöffnet, die einstige „tote Grenze“ zu den ehemals kommunistischen Staaten ist heute weitgehend offen. Österreich ist ins geografische und wirtschaftliche Zentrum der EU gerückt, Zollformalitäten und –kontrollen zu unseren Nachbarländern (mit Ausnahme Schweiz und Liechtenstein) gehören heute der Vergangenheit an. Alle vorliegenden Zahlen, Daten und Fakten belegen, dass die Vorteile der EU-Mitgliedschaft und der Teilnahme am EU-Binnenmarkt sowie der Wegfall von Beschränkungen von der heimischen Wirtschaft gut genutzt wurden.

Durch den EU-Binnenmarkt wurden nicht nur Grenzkontrollen abgeschafft, er bescherte den Europäer:innen grundsätzlich auch ein Plus im Portemonnaie, wie eine im Mai 2019 veröffentlichte Studie der Bertelsmann Stiftung ergab. Im Durchschnitt steigert der EU-Binnenmarkt die Einkommen der EU-Bürger:innen jährlich um rund 840 Euro pro Person.[5] Je stärker Industrie und Exportbranchen in einer Region verankert sind, desto höher sind in der Regel auch die Einkommensgewinne durch den EU-Binnenmarkt, wie die Studie zeigt. Auch Regionen mit starkem Mittelstand und Zuliefererbetrieben, die viel in die EU exportieren, sind Gewinner – beides Voraussetzungen, die in Österreich stark vorhanden sind.

Die größten positiven Effekte beim Pro-Kopf-BIP konnten dabei die durch zahlreiche bilaterale Verträge mit der EU verbundene Schweiz (2.900 Euro), Luxemburg (2.800 Euro) und Irland (1.900 Euro) verbuchen, aber neben Belgien (1.627 Euro) zählen auch Österreich (1.583 Euro) und die Niederlande (1.518 Euro) zu den Top-Profiteuren. Für Deutschland werden die jährlichen Einkommenszuwächse pro Person mit lediglich 1.046 Euro beziffert. Innerhalb Österreichs schneiden Vorarlberg (2.062 Euro) und Salzburg (2.038 Euro) am besten ab, gefolgt von Tirol (1.937 Euro), Wien (1.711 Euro), Oberösterreich (1.688 Euro), Steiermark (1.427 Euro), Kärnten (1.414 Euro), Niederösterreich (1.290 Euro) und Burgenland (1.083 Euro). Die Zuwächse in Südeuropa fielen dagegen aufgrund der geringeren Wettbewerbsfähigkeit niedriger aus: In Spanien sind es beispielsweise nur 590 Euro pro Kopf und Jahr, in Portugal 500 Euro und in Griechenland 400 Euro, heißt es in der Studie. Am geringsten sind die Einkommensgewinne in Bulgarien (190 Euro) und Rumänien (240 Euro).

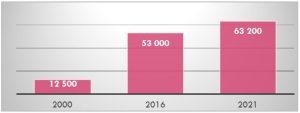

Insgesamt gibt es mittlerweile rund 63.100 österreichische Exportbetriebe, die überwiegende Mehrheit sind Klein- und Mittelbetriebe. Je Milliarde Exportvolumen werden mehr als 10.000 Arbeitsplätze gesichert, damit ist fast jeder zweite Job in Österreich direkt oder indirekt vom Export abhängig (Aussenwirtschaft Austria, August 2022).

Grafik: Anzahl der österreichischen Exportunternehmen

Durch den Wegfall der Handelshemmnisse konnte Österreich die sich bietenden Chancen stark nützen und seine Exporte – nicht zuletzt aufgrund der positiven Entwicklung in Mittel- und Osteuropa – durchschnittlich um neun Prozent pro Jahr steigern. Schon vor ihrem EU-Beitritt (Ostöffnung nach dem Fall der Berliner Mauer) waren die neuen Mitgliedstaaten eine der wichtigsten Stützen des österreichischen Exportes. Die unmittelbare Nachbarschaft und die ähnliche Mentalität waren für österreichische Unternehmer:innen traditionell ein Wettbewerbsvorteil, der durch den mit der Erweiterung verbundenen freien Waren-, Kapital- und Personenverkehr ausgebaut werden konnte.

Im Gegensatz zum Handel mit den „alten“ EU-Mitgliedstaaten verzeichnet Österreich mit den „neuen“ EU-Mitgliedsländer (die 2004 oder später beigetreten sind) einen permanenten Handelsbilanzüberschuss.

Allein die Exporte in die fünf neuen Mitgliedstaaten Polen, Slowakei, Slowenien, Tschechien und Ungarn haben sich seit dem österreichischen EU-Beitritt 1995 mehr als versechsfacht: Sie stiegen von 4 Mrd. Euro (1995) auf 9,7 Mrd. (2003) und auf 25,5 Mrd. Euro im Jahr 2021 (Statistik Austria, August 2022).

Grafik: Österreichs Handelsbilanz mit den 13 neuen Mitgliedstaaten durchwegs positiv (in Mrd. Euro)

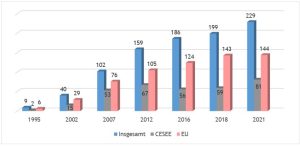

Direktinvestitionen

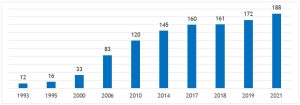

Vor dem EU-Beitritt bestand die berechtigte Erwartung, dass Österreich als EU-Mitglied verstärkt ausländische Direktinvestitionen von Unternehmen anziehen würde. Ausländische Unternehmen investierten in Österreich seit dem EU-Beitritt durchschnittlich (1995–2021) rund 7 Mrd. Euro pro Jahr. In den drei Jahren vor dem Beitritt waren es ca. 1,3 Mrd. Euro pro Jahr. Die Investitionen ausländischer Unternehmen in Österreich sind damit im Durchschnitt auf das Fünffache angestiegen, die größten Investitionen stammen von Unternehmen aus Deutschland, Italien, den Niederlanden und der Schweiz. Der Bestand an Direktinvestitionen in Österreich hat sich von 16 Mrd. Euro im Jahr 1995 und auf rund 188 Mrd. Euro im Jahr 2021 erhöht (OeNB, September 2022).

Grafik: Bestand Direktinvestitionen in Österreich 1993 bis 2021 in Mrd. Euro gerundet

Ausländische Tochterfirmen in Österreich beschäftigen mehr als 300.000 Personen in Österreich und tragen rund zur Hälfte aller industriellen Ausgaben für Forschung und Entwicklung bei. Für etwa 28 % der Direktinvestitionen ist die EU-Mitgliedschaft ausschlaggebend (Keuschnigg, 2016).

Neben den ausländischen Investitionen in Österreich stiegen auch die österreichischen Investitionen im Ausland seit dem EU-Beitritt stark an. Der Bestand an österreichischen Direktinvestitionen im Ausland erhöhte sich auf rund 229 Mrd. Euro im Jahr 2021 (OeNB, Oktober 2022).

Grafik: Bestand Direktinvestitionen Österreichs im Ausland in Mrd. Euro

Mittel-, Ost- und Südosteuropa/Central, Eastern and Southeastern Europe (CESEE): Albanien, Bosnien und Herzegowina, Bulgarien, Estland, Kosovo, Kroatien, Lettland, Litauen, Nordmazedonien, Moldau, Montenegro, Polen, Rumänien, Russland, Serbien, Slowakische Republik, Slowenien, Tschechische Republik, Ukraine, Ungarn, Weißrussland

Quelle: OeNB, 2022

Österreichische Unternehmen nutzten die Investitionschancen früher als die internationale Konkurrenz und investierten bereits seit 1990 in den mittel- und osteuropäischen Ländern. Der Bestand an österreichischen Direktinvestitionen in den mittel- und osteuropäischen Ländern stieg von 2 Mrd. Euro im Jahr 1995 auf 81,3 Mrd. Euro im Jahr 2018 (OeNB, 2019). Dieser Wert entspricht rund einem Drittel der gesamten Direktinvestitionen Österreichs im Ausland.

Die österreichische Investitionstätigkeit ist auch im internationalen Vergleich außerordentlich stark auf Mittel- und Osteuropa konzentriert. Seit der Erweiterung besteht ein enormer Nachholbedarf im Umwelt- und Energiebereich sowie bei der Verkehrsinfrastruktur. Österreich kann damit von den Regional- und Strukturförderungen indirekt profitieren, die die neuen Mitgliedstaaten bzw. EU-Beitrittskandidatenländer aus Brüssel erhalten.

Die österreichische Investitionstätigkeit ist auch im internationalen Vergleich außerordentlich stark auf Mittel- und Osteuropa konzentriert.

Österreich ist in Bosnien und Herzegowina und Slowenien der bedeutendste Investor. In der Slowakei, in Bulgarien, Kroatien, Nordmazedonien und Serbien belegen Österreichs Unternehmen mit ihren Firmenbeteiligungen den zweiten Platz. Auch in den übrigen mittel- und osteuropäischen Ländern bzw. in den EU-Beitrittskandidatenländern ist Österreich als Direktinvestor stark vertreten. Geografische Nähe ist ein deutlicher Wettbewerbsvorteil für heimische Betriebe gegenüber Unternehmen aus anderen Ländern.

Daher ist es auch von größtem Interesse für österreichische Firmen, dass die Regeln des EU-Binnenmarkts auch auf diese Länder möglichst rasch ausgeweitet werden und ein level-playing field erzielt werden kann.

In ihrer Rede zur Lage der Union vom 14.9.2022 kündigte Kommissionspräsidentin Ursula von der Leyen an, den EU-Binnenmarkt auch auf die Ukraine ausweiten zu wollen: „Unser Binnenmarkt ist eine der größten Erfolgsgeschichten Europas. Nun ist es an der Zeit, ihn auch für unsere ukrainischen Freundinnen und Freunde zu einer Erfolgsgeschichte zu machen.“

COVID-19-Pandemie und Russlands Krieg gegen die Ukraine: Nationale Alleingänge gefährden den EU-Binnenmarkt

Ein funktionierender EU-Binnenmarkt ist essenziell für den Erfolg der österreichischen Unternehmen und das Wohlergehen der Bürger:innen in Österreich und in Europa. Die Erfahrungen der letzten Krisen veranschaulichten, dass der EU-Binnenmarkt in Krisenzeiten fragil sein kann. Die Unterbrechung der Versorgungsketten innerhalb des EU-Binnenmarkts stellt eine ernsthafte Bedrohung für die Stabilität von Produktion und Handel dar. Die COVID-19-Pandemie hat deutlich gezeigt, dass der reibungslose Handel und der freie Dienstleistungsverkehr im Krisenfall äußerst empfindlich auf unverhältnismäßige Maßnahmen der nationalen Behörden und mangelnde Harmonisierung und Zusammenarbeit zwischen den Mitgliedstaaten reagieren. In der Anfangsphase führten unkoordinierte, nationale Maßnahmen zur Schließung der Grenzen innerhalb der EU. All dies trug zum Rückgang des BIP der EU um 5,9 % im Jahr 2020 bei (eurostat).

Die Erfahrungen der letzten Krisen veranschaulichten, dass der EU-Binnenmarkt in Krisenzeiten fragil sein kann.

In der Corona-Krise hat die EU relativ rasch reagiert, schon in der ersten Phase ist es schnell gelungen, Lieferketten im EU-Binnenmarkt sicherzustellen, indem sogenannte „Green Lanes“ (grüne Fahrspuren) eingerichtet wurden, über die der Warenverkehr und damit Lieferketten sichergestellt werden konnten. Dabei werden bestimmte Grenzübergänge festgelegt, die allen Güterkraftfahrzeugen offenstehen, und bei denen Kontrollen oder Gesundheitskontrollen höchstens 15 Minuten dauern sollten.

Doch hat die COVID-19-Pandemie und später auch Russlands Angriffskrieg gegen die Ukraine bei manchen EU-Mitgliedstaaten aber auch protektionistische Tendenzen geweckt. So wurden medizinische Produkte, die für andere EU-Staaten bestimmt waren, zurückgehalten. Dienstleistungserbringer:innen und Arbeitnehmer:innen konnten aufgrund geschlossener Grenzen nicht mehr jenseits der Grenze arbeiten oder ihre Dienstleistungen anbieten. Die extremen Preissteigerungen und durch den Krieg verursachte Knappheit lieferten einzelnen Staaten den Vorwand, den Export – auch innerhalb der EU – zu beschränken, dem eigenen Staat Vorkaufsrechte einzuräumen oder zumindest Genehmigungspflichten einzuführen. In einigen EU-Mitgliedstaaten ist außerdem eine zunehmende Tendenz zu nationalistischen Maßnahmen festzustellen bzw. sehen sich ausländische Investor:innen mit diskriminierenden Maßnahmen konfrontiert.

Leider hat die COVID-19-Pandemie und später auch Russlands Angriffskrieg gegen die Ukraine bei manchen EU-Mitgliedstaaten aber auch protektionistische Tendenzen geweckt.

Ein funktionierender Rechtsstaat ist die Basis für eine funktionierende Wirtschaft und unabdingbar für ein positives Geschäfts- und Investitionsklima im EU-Binnenmarkt. Die Durchsetzung von EU-Binnenmarktrechten für Unternehmen muss verbessert und beschleunigt werden, weil Beschwerden durch die Europäische Kommission teilweise nur zögerlich verfolgt werden und die durchschnittliche Dauer der Vertragsverletzungsverfahren zu lang ist. Bei Vertragsverletzungsverfahren beträgt die durchschnittliche Verfahrensdauer 37,3 Monate (Single Market Scoreboard, Dezember 2020).

Daher sollte die Europäische Kommission den Fokus auf einheitliche Anwendung, Umsetzung und Durchsetzung bestehender Rechtsvorschriften und Straffung des Vertragsverletzungsverfahrens legen. Die Nichteinhaltung und Umgehung europäischer Vorschriften führen zu enormen Wettbewerbsverzerrungen für im EU-Binnenmarkt tätige Unternehmen. Auch werden EU-Regeln von nationalen Regierungen, Behörden und Gerichten uneinheitlich gehandhabt und ausgelegt.

Solange die Um- und Durchsetzung bestehender EU-Binnenmarktregeln nicht ausreichend gewährleistet ist, wird die Vorlage neuer Rechtstexte skeptisch gesehen. Zusätzliche Regeln sind nur dann sinnvoll, wenn bereits bestehende Regeln zuverlässig durchgesetzt werden.

Die Nichteinhaltung und Umgehung europäischer Vorschriften führen zu enormen Wettbewerbsverzerrungen für im EU-Binnenmarkt tätige Unternehmen.

Um den EU-Binnenmarkt für künftige Krisenzeiten zu stärken, hat die Europäische Kommission daher am 19.9.2022 einen Verordnungsvorschlag für ein Notfallinstrument für den EU-Binnenmarkt, das Single Market Emergency Instrument (SMEI) vorgelegt, mit dem ein flexibler und transparenter Mechanismus geschaffen werden soll, um rasch auf Krisen reagieren und das Funktionieren des EU-Binnenmarkts aufrechterhalten zu können.

Das Instrument schafft einen Governance-Rahmen, der aus drei Phasen besteht. Dabei soll der EU-Binnenmarkt kontinuierlich überwacht werden, um unterschiedliche Risikoniveaus zu ermitteln und eine angemessene Reaktion zu koordinieren. Dadurch soll Folgendes sichergestellt werden:

- Aufrechterhaltung des freien Waren-, Dienstleistungs- sowie Personenverkehrs im EU-Binnenmarkt in Krisenzeiten

- das reibungslose Funktionieren der Lieferketten (Abfederung/Verhinderung von Lieferkettenunterbrechungen)

- die Verfügbarkeit und die Verteilung von „krisenrelevanten Waren und Dienstleistungen“

Seitens der Wirtschaft wird daher grundsätzlich die Schaffung eines neuen Governance-Rahmens begrüßt, um nationale Alleingänge zu vermeiden, die den freien Verkehr von Waren, Dienstleistungen und Arbeitskräften negativ und ungerechtfertigt beeinträchtigen und die internationalen Lieferketten unterbrechen könnten. Allerdings bietet die Ausgestaltung des SMEI viele offene Fragen und enthält Verpflichtungen für Unternehmen, die als sehr kritisch zu beurteilen sind.

Eine der wichtigsten Aufgaben der Europäischen Kommission (aber auch der Mitgliedstaaten) ist es, bereits frühzeitig (durch ex ante Prüfung der nationalstaatlichen Notifikationen technischer Vorschriften im Warenverkehr) mögliche Binnenmarkthindernisse zu vermeiden, bei bestehenden binnenmarktwidrigen Rechtsvorschriften und Beschwerden schnell und unbürokratisch zu handeln und bestehende europäische Regelungsdefizite (insbesondere im Dienstleistungsbereich und bei der Arbeitnehmerfreizügigkeit – Entsendungsvorschriften) durch die Vorlage verbesserter Rechtstvorschriften zu beseitigen.

Die größten Hindernisse für grenzüberschreitende Tätigkeiten im EU-Binnenmarkt sind nach wie vor restriktive nationale und komplexe Vorschriften, die Nichteinhaltung und Umgehung europäischer Vorschriften, eine mangelhafte Umsetzung und Anwendung der Dienstleistungsrichtlinie, nationale Anforderungen, die den freien Warenverkehr einschränken, eine zunehmende Tendenz zum nationalen Protektionismus und zur Umsetzung von indirekt diskriminierenden Maßnahmen gegenüber Investor:innen aus anderen EU-Mitgliedstaaten, unterschiedliche Steuersysteme sowie Probleme bei der Entsendung von Arbeitneher:innen und bei öffentlichen Vergabeverfahren.

Was wäre, wenn Österreich aus der EU austreten würde?

Die konkreten Auswirkungen eines Austrittes Österreichs aus der EU hat Univ.-Prof.Dr. Christian Keuschnigg, Professor für Nationalökonomie an der Universität St. Gallen und Direktor des WPZ (Wirtschaftspolitisches Zentrum), in der Studie Österreich in der EU oder Öxit? gemeinsam mit Sascha Sardadvar untersucht (WPZ Studie, November 2016).

Der Nutzen, den Österreich aus der Teilnahme am EU-Binnenmarkt hat, übersteigt um ein Vielfaches den sogenannten Nettobeitrag unseres Landes zum Budget der EU.

Die wirtschaftliche Isolation Österreichs und der Wegfall des Mitbestimmungsrechtes auf EU-Ebene wären mit Sicherheit eine große Gefahr für ein außenhandelsorientiertes Land wie Österreich. Keine Frage, es gibt sicher auch Unternehmen, die von einer Abschottung des österreichischen Marktes profitieren würden: Generell würden Unternehmen, die wenige Berührungspunkte mit dem EU-Ausland haben, einen Austritt unseres Landes aus der EU vorerst kaum, dafür aber später mit Verzögerung spüren. Denn eine Isolation Österreichs vom Europäischen Binnenmarkt würde mit hoher Wahrscheinlichkeit unsere gesamte Wirtschaft schwächen.

Die wirtschaftliche Isolation Österreichs und der Wegfall des Mitbestimmungsrechtes auf EU-Ebene wären mit Sicherheit eine große Gefahr für ein außenhandelsorientiertes Land wie Österreich.

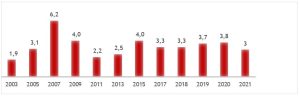

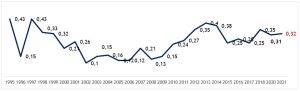

Ein Vorteil des „Öxit“ wäre, dass bei einem EU-Austritt der Nettobeitrag in das EU-Budget wegfallen würde. Seit dem EU-Beitritt 1995 hat Österreich jedes Jahr aufgrund seines relativen Wohlstands mehr in den europäischen Haushalt einbezahlt als an (direkten) Mitteln erhalten. Am wenigsten zahlte Österreich im Jahr 2002 mit 213 Mio. Euro (Europäische Kommission, Finanzbericht 2022). Dieses Jahr kann jedoch nicht als die Norm eingestuft werden, da damals unter anderem außerordentliche EU-Rückflüsse wegen der Hochwasserhilfe zu verbuchen waren und zudem Österreichs Rabatt auf den „Britenrabatt“[6] wirksam wurde. Gemessen an der wirtschaftlichen Leistungskraft liegt der Nettobeitrag Österreichs 2021 mit 0,3 % ungefähr in der Mitte des langjährigen Schnittes. Die Mittel in Höhe von 479 Mio. Euro, die 2021 aus dem Wiederaufbaufonds nach Österreich geflossen sind, sind hier nicht berücksichigt.

Grafik: Österreichs Nettobeiträge seit 1995 (in Mio.Euro)

Grafik: Österreichs Nettobeiträge seit 1995 (in % des BIP)

Diese „Nettozahler-Position“ Österreichs wird oft kritisiert, allein die jährlichen Einsparungen von mindestens 2,2 Mrd. Euro durch den Wegfall der Zollgrenzen sind jedenfalls weit mehr als der jährliche Nettobetrag. Regionalförderungen, die beispielsweise in mittel- und osteuropäischen Länder für Infrastrukturprojekte verwendet werden, kommen sehr häufig Tochtergesellschaften österreichischer Unternehmen zugute – werden aber natürlich nicht als „Rückflüsse“ nach Österreich verbucht. Darüber hinaus dürfen die Vorteile aus dem einheitlichen Währungsgebiet, die Mobilität der Student:innen und die Sicherheitsdividende durch die EU nicht außer Acht gelassen werden.

Zusätzlich hat die Mitgliedschaft die wirtschaftliche Entwicklung in Österreich angekurbelt: In den Jahren nach dem EU-Beitritt fiel das Wachstum im Schnitt um 0,5 % höher aus (am Anfang mehr, später weniger). Damit hat Österreich heute ein Wohlstandsniveau, das dauerhaft um 7,2 % des BIP höher ausfällt, als hätte es auf den Beitritt verzichtet. Das ist das 19-fache des Nettobeitrags. Anders gesagt: Die Investition verzinst sich mit 1.900 % – eine phänomenale Rendite, wie Keuschnigg betont.

Dazu kommt, dass Österreich als kleines Land mitten in Europa und umgeben von EU-Staaten wirtschaftspolitisch kaum Optionen hat, Alleingänge abseits der EU zu unternehmen. Der faktische Zwang, die Politik der EU als Nicht-Mitglied passiv übernehmen zu müssen, klingt nicht nach großer Souveränität. Nur als voll berechtigtes Mitglied kann Österreich die Entwicklungen in der EU beeinflussen. Angesichts dessen kann ein „Öxit“ nur selbstschädigend sein. Viel besser ist es, mit Sitz und Stimme und mit einer klaren Europastrategie auf eine Reform der EU hinzuarbeiten, die allen nützt.

Nur als voll berechtigtes Mitglied kann Österreich die Entwicklungen in der EU beeinflussen.

Das sieht auch die Bevölkerung in Österreich mehrheitlich so. Auch wenn die EU-phorie mit der Zeit abnahm, gab es in Österreich – im Gegensatz zum Vereinigten Königreich – nie eine Mehrheit für einen „Öxit“. Einer jüngsten Umfrage der Österreichischen Gesellschaft für Europapolitik (ÖGfE) zufolge wollten im September 2022 lediglich 27 % der österreichischen Bevölkerung aus der EU austreten, 64 % hingegen Mitglied bleiben, ein Wert, der ähnlich wie bei der Volksabstimmung vom Juni 1994 ist.[7] Der schlechteste Wert in der 27-jährigen Zeitreihe der ÖGfE war im Sommer 2008 knapp vor Ausbruch der Finanz- und Wirtschaftskrise, als die Zustimmung zum Verbleib in der EU 59 % betrug und 33 % einen EU-Austritt wünschten. 28 Jahre nach dem EU-Beitritt Österreichs kann bereits eine langfristige Bewertung abgegeben werden: Die Daten und Fakten bestätigen das positive Grundgefühl der Österreicher:innen zur EU.

Auch wenn die EU-phorie mit der Zeit abnahm, gab es in Österreich – im Gegensatz zum Vereinigten Königreich – nie eine Mehrheit für einen „Öxit“.

Conclusio

Die COVID-19-Pandemie und der Russlands Krieg gegen die Ukraine haben es mehr als deutlich gemacht: Erst wenn der EU-Binnenmarkt nicht mehr funktioniert, werden seine Vorteile wirklich sichtbar und spürbar. Deshalb kann es in den kommenden 30 Jahren – und darüber hinaus – nur darum gehen, die bisherigen Errungenschaften zu bewahren, das Enforcement bestehender Regelungen zu verstärken, vorhandene Defizite zu beseitigen und den Anwendungsbereich auf neue Staaten (EU-Beitrittskandidaten) auszuweiten. In diesem Sinne: “Happy birthday single market – have a prosperous and successful life!”

****************************

Foto: Markusgann / Envato

Checchini, P., Catinat, M., Jacquemin, A. (1988), The Benefits of a Single Market, Wildwood House.

Europäische Kommission, Dashboard Horizon 2020, Länderstatistik Österreich, https://ec.europa.eu/info/funding-tenders/opportunities/portal/screen/opportunities/horizon-dashboard.

Europäische Kommission Finanzbericht 2021, August 2022.

Keuschnigg, C., Sardadvar, S. (2016), Österreich in der EU oder Öxit? WPZ Studie.

Oesterreichische Nationalbank, Statistik der Direktinvestitionen, https://www.oenb.at/Statistik/Standardisierte-Tabellen/auszenwirtschaft/direktinvestitionen.html (Abfrage November 2022).

Pataki, Z., The Cost of Non-Europe in the Single Market ‘Cecchini Revisited’ – an overview of the potential economic gains from further completion of the European Single Market STUDY EPRS | European Parliamentary Research Service (2014).

Ponattu, D., Mion, G., Ökonomische Effekte des EU-Binnenmarktes in Europas Ländern und Regionen, Policy Paper, Bertelsmann Stiftung, 2019.

Statistik Austria, Außenhandel.

[1] https://www.consilium.europa.eu/de/policies/deeper-single-market/.

[2] Cecchini-Report: eine von der Europäischen Kommission in Auftrag gegebene Studie aus dem Jahre 1988 über die wirtschaftlichen Auswirkungen der für 1992 vorgesehenen Binnenmarktvollendung.

[3] Eigene Berechnung auf Basis des Cecchini-Reports.

[4] Eigene Berechnung auf Basis des Cecchini-Reports.

[5] Ponattu, D., Mion, G., Ökonomische Effekte des EU-Binnenmarktes in Europas Ländern und Regionen, Policy Paper, Bertelsmann Stiftung, 2019.

[6] Britenrabatt: Das Vereinigte Königreich erhielt einen Rabatt im Ausmaß von rund 2/3 seiner Nettobelastungen. Der Rabatt wurde von den übrigen Mitgliedstaaten im Verhältnis ihres BIP–Anteils finanziert. Zur Entlastung der Nettozahler Deutschland, Niederlande, Österreich und Schweden mussten sich diese Mitglieder an der Finanzierung des Rabatts nur noch zu 25 % beteiligen. Seit dem Austritt des Vereinigten Königreiches am 31.1.2020 aus der Europäischen Union und dem Ende des Übergangszeitraumes am 31.12.2020 ist der Rabatt endgültig in die Geschichte eingegangen.

[7] ÖGfE-Umfrage: Krieg, Inflation und Unsicherheit drücken auf EU-Stimmung – Österreichische Gesellschaft für Europapolitik (oegfe.at).

ISSN 2305-2635

Die Ansichten, die in dieser Publikation zum Ausdruck kommen, stimmen nicht unbedingt mit jenen der ÖGfE oder jenen der Organisation, für die der Autor arbeitet, überein.

Schlagwörter

Europäischer Binnenmarkt, Österreich, Außenhandel, Direktinvestitionen, Pandemie, Krieg

Zitation

Mandl, C. (2023). 30 Jahre Europäischer Binnenmarkt…und noch immer unvollendet. Wien. ÖGfE Policy Brief, 01’2023

{kind=link}