Handlungsempfehlungen

- Um eine neuerliche Finanzkrise zu vermeiden, ist neben dem Wirken der Europäischen Zentralbank kurzfristig auch der Einsatz des Europäischen Stabilitätsmechanismus erforderlich. Der ESM-Einsatz soll, wie auch von den Euro-Gruppe-Finanzministern und EU-Regierungschefs vorgesehen, in Form einer „vorsorglichen Kreditlinie“ mit geringer Konditionalität erfolgen.

- Für die mittel- und langfristige Strukturanpassung der europäischen Staaten wird es notwendig sein, nicht nur über Kredite zu arbeiten, sondern direkte, nicht rückzahlbare Zuschüsse zu leisten. Für ein entsprechendes „Europäisches Wiederaufbauprogramm“ sollten im kommenden Mehrjährigen Finanzrahmen der EU der Jahre 2021-27 entsprechende Budgetmittel vorgesehen werden.

- Gemeinsam erlebte Krisen können zu einem stärkeren Zusammengehörigkeitsgefühl in einer Gemeinschaft führen. Bis jetzt wurde diese Chance in Europa leider nicht genützt. Hier ist rasches, solidarisches politisches Handeln erforderlich.

Zusammenfassung

Die Diskussion um „Euro-Bonds“, gemeinschaftliche europäische Anleihen, hat juristische, kapitalmarktpolitische, makroökonomische und politische Aspekte. Für die juristische Sicht spielt speziell das Verbot des gegenseitigen Beistandes nach Art. 125 AEUV eine begrenzende Rolle. Unter kapitalmarktpolitischen Aspekten würden den US-Treasuries entsprechende „Euro-Bonds“ zur Stärkung eines gemeinsamen europäischen Kapitalmarktes und der internationalen Rolle des Euro beitragen.

Hinsichtlich einer Umsetzung von „Euro-Bond“-Vorschlägen ist zu berücksichtigen, dass die Mitgliedstaaten der EU bzw. des Euro-Raumes sehr unterschiedliche gesamtwirtschaftliche Schuldenquoten aufweisen. Angesichts der entsprechenden Größenordnungen kann sich realistischer Weise eine „solidarische Vergemeinschaftung“ nur auf Formen der Neuverschuldung, nicht aber auf den Schuldenbestand beziehen. Die Corona-Krise wird dabei als „symmetrischer Schock“ erhebliche Finanzierungsanstrengungen im Sinn einer „friedlichen Kriegsfinanzierung“ erfordern. Im Rahmen dieser Finanzierungsanstrengungen können „Euro-Bonds“ in Form von „Corona-Bonds“ eine Rolle spielen. Es wären dafür aber noch eine Vielzahl technischer Fragen zu klären.

Als erster Schritt sind dagegen Kredite über die Europäische Investitionsbank (EIB) und den Europäischen Stabilitätsmechanismus (ESM) sinnvoll, beim ESM in Form deutlich vereinfachter Konditionalität. Längerfristig wird es erforderlich sein, nicht nur Kredite, sondern auch direkte Zuschüsse zu vergeben. Dies sollte im Rahmen eines umfassenden „Europäischen Wiederaufbauprogrammes“ erfolgen.

Bis jetzt ist es nicht gelungen, die Corona-Krise, die schwerste ökonomisch-soziale Krise seit Ende des zweiten Weltkrieges, in der europäischen Öffentlichkeit als Herausforderung für gemeinsames solidarisches Handeln zu erfassen. Eine rasche und positive Bewältigung dieser Herausforderung wird entscheidend sein für die Zukunft der europäischen Integration.

****************************

Euro-Bonds, Corona und „Kriegsfinanzierung“

1. Euro-Bonds – zur bisherigen Diskussion

Das Thema Euro-Bonds hat seit Beginn der Europäischen Währungsunion zu massiven Diskussionen in der EU und im Euro-Bereich geführt. Und in der Tat handelt es sich bei der Frage Euro-Bonds, gemeinsame europäische Anleihen, um eine Vielzahl juristischer, wirtschaftlicher, technischer und politischer Aspekte.

Speziell von deutscher juristischer Seite wird die Meinung vertreten, dass eine Vergemeinschaftung von Schulden, ebenso wie ein Haftungsverbund, mit EU-Recht nicht vereinbar sei, speziell unter dem Aspekt des Bailout-Verbotes (Nichtbeistandsklausel, Art. 125 AEUV). Ein weiterer sensibler Punkt ist das Verbot der monetären Staatsfinanzierung. Hier geht es zwar um Fragen der Geld- und nicht der Finanzpolitik. Aber wie das Beispiel der amerikanischen Staatsschulden-Titel (treasuries) zeigt, hängt die ökonomische Rolle von Gemeinschaftspapieren primär von der Bereitschaft der Notenbank ab, diese, so wie nationale Anleihen, allenfalls zu kaufen.

Schon die bisherigen EZB-Programme zum Ankauf von Staatsanleihen, um im Sinne ihres Mandates den monetären Transmissionsmechanismus im Euro- Raum sicherzustellen, haben einige deutsche Professoren (von denen sich manche dann in der Nähe der AfD bewegten) veranlasst, den deutschen Bundesverfassungsgerichtshof anzurufen. Dieser hat diese Klagen klugerweise an den Europäischen Gerichtshof (EuGH) weitergeleitet, wobei letztlich die Rechtmäßigkeit der Maßnahmen der Europäischen Zentralbank (EZB) festgestellt wurde. Gleichzeitig waren in diesen Urteilen freilich auch eine Reihe von Feststellungen enthalten, die von der EZB in ihren eigenen Kriterien berücksichtigt wurden. Am 5. Mai 2020 wird nun wieder eine Klage gegen die EZB-Ankäufe beim deutschen Bundesverfassungsgerichtshof verhandelt werden. Ziel der Klage ist, zu erreichen, dass sich die deutsche Bundesbank nicht mehr am Ankauf von Staatsanleihen im Rahmen von EZB-Programmen beteiligen dürfe. Dies würde ein Ende der gemeinsamen Geldpolitik in Europa bedeuten und eine massive europäische Verfassungskrise auslösen. Es ist zu hoffen, dass es auch hier wieder zu einer klugen Entscheidung durch den EuGH kommt. All diese Verfahren und die entsprechende öffentliche Diskussion sind aber ein Indiz für die große Sensibilität gegenüber europäischen Finanzierungsfragen in Deutschland, dem größten Mitgliedsland der EU.

2. Kapitalmarkt-Aspekte

Der Euro-Raum stellt zwar einen einheitlichen Währungsraum dar, verfügt aber über keinen einheitlichen Kapitalmarkt. Dies ist Ausdruck der problematischen Besonderheit, dass im Euro-Raum der Europäischen Zentralbank kein „Europäisches Finanzministerium“ mit starkem wirtschaftlichem Gewicht gegenübersteht. Dem entsprechend gibt es auch keine „europäischen Anleihen“ in einem Umfang, der groß genug wäre, als Grundlage von „Safe Assets“ für die Kapitalmärkte zu wirken. Zwar können die Anleihen der Europäischen Investitionsbank (EIB) und des Europäischen Stabilitätsmechanismus (ESM) technisch als „Euro-Bonds“ gesehen werden, worauf noch eingegangen werden wird. Es besteht auch massives internationales Interesse an diesen Anleihen, das Emissionsvolumen ist aber zu gering, um kapitalmarktwirksam zu sein.

Das Fehlen eines europäischen „Safe Asset“ bewirkt das Fortbestehen der weltweiten Dominanz des US-Dollar und ist ein zentrales Hindernis für eine stärkere internationale Bedeutung des Euro auf den internationalen Kapitalmärkten. Der Markt für amerikanische Staatanleihen (treasuries) ist der größte, liquideste und nach Veranlagungsformen differenzierteste Kapitalmarkt der Welt. Obwohl der Euro entsprechend der starken weltwirtschaftlichen Verflechtung der EU-Staaten eine starke Rolle als internationale Handelswährung einnimmt, spielt er als Transaktions- und Veranlagungswährung auf den internationalen Kapitalmärkten nur eine sehr untergeordnete Rolle.

Das Fehlen eines europäischen ‚Safe Asset‘ bewirkt das Fortbestehen der weltweiten Dominanz des US-Dollar und ist ein zentrales Hindernis für eine stärkere internationale Bedeutung des Euro auf den internationalen Kapitalmärkten.

Die dominierende Rolle des US-Dollar ist nicht nur von ökonomischer, sondern auch von politischer Bedeutung, da der Dollar gerade in jüngster Zeit vielfach von der US-Regierung als politische Waffe eingesetzt wird. Die EZB hat auf diese Problematik hingewiesen und es hat auch Reaktionen auf Ebene der EU und einzelner Mitgliedstaaten gegeben. Dieser Druck war aber nicht stark genug, um den Weg freizumachen für entsprechende „europäische Bonds“ in kapitalmarktrelevanten Größenordnungen.

3. Zur Dynamik der Schuldenentwicklung

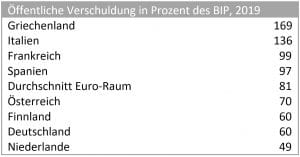

Der unmittelbare wirtschaftliche Aspekt der „Euro-Bond“-Diskussion betrifft die Frage der unterschiedlichen Verschuldungshöhen der einzelnen Mitgliedstaaten der EU bzw. des Euro-Raumes. Schon zu Beginn hatte es hier erhebliche Unterschiede gegeben, in Nachfolge der Finanz- und Wirtschaftskrisen nach 2008 sind die Unterschiede nun deutlich ausgeprägter, wie die nachstehende Tabelle zeigt:

Die Höhe der öffentlichen Verschuldung ist zunächst von Relevanz für das Budget des jeweiligen Staates, da sie – abhängig von Zins- und Laufzeitstruktur – das Ausmaß des Schuldendienstes bestimmt. Hier hat die expansive Geldpolitik der EZB als „Nebeneffekt“ der monetären Zielsetzung zweifellos geholfen. Unverändert wichtig für die Staaten des Euro-Raumes ist freilich die Signalwirkung in Bezug auf die internationalen Kapitalmärkte und damit die Frage des Zugangs zu diesen Märkten.

Für jeden Euro-Staat ist der Euro, ökonomisch gesehen, eine Fremdwährung. Er hat keinen direkten Zugang zur Geldschöpfung durch die Europäische Zentralbank und damit das Risiko der Illiquidität – in extremer Darstellung: vergleichbar einem privaten Unternehmen. Zahlungsunfähigkeit eines Staates bedeutet, dass er seinen Verpflichtungen nicht nachkommen kann. Insbesondere auch in Bezug auf Verpflichtungen gegenüber dem Bankensektor dieses Staates, der üblicher Weise einen erheblichen Teil der Staatsschuld finanziert hat. Die Finanzierungskrise des Staates wird damit eine Bankenkrise auslösen, die wieder zu einem Gesamtzusammenbruch der Wirtschaft führen wird.

Staaten mit eigener Währung und – de iure oder de facto – Zugang zur Notenbankfinanzierung können nie illiquide werden. Bei Verschuldung in eigener Währung stellen sie für die Kapitalmärkte ein deutlich geringeres Risiko dar. Das erklärt, warum Staaten wie die USA oder auch der Extremfall Japan (Schuldenquote 237% des BIP) von den Kapitalmärkten als weitgehend risikolos angesehen werden. Zwar bleibt auch für diese Staaten die Belastung durch den Zinsendienst. Dies ist allerdings bei Staatsschuld, die von der Notenbank gehalten wird, ökonomisch gesehen, ein In-sich-Geschäft.

4. Das Trauma der Krise

In den ersten 10 Jahren der Europäischen Währungsunion hatten die Finanzmärkte das Liquiditätsrisiko der Staatsverschuldung und auch die Existenz der No-Bailout-Klausel weitgehend ignoriert. In etlichen südlichen Mitgliedstaaten kam es zu massiven Leistungsbilanzdefiziten, die durch Auslandsverschuldung finanziert wurden. Speziell deutsche und französische Banken, getrieben von den Ersparnisüberschüssen in diesen Staaten, waren (wie man heute weiß: leichtfertig) bereit, diesen gewaltigen Finanzierungsbedarf abzudecken.

Der Zusammenbruch der Geldmärkte nach dem Lehmann-Schock[1] 2008 brachte dann eine grundlegende Wende. Die Risikoeinschätzung gegenüber den Kapitalimportstaaten änderte sich dramatisch, die Risikoprämien, die für Anleihen dieser Staaten verlangt wurden, erhöhten sich rasant. Letztlich stand ein Land wie Griechenland vor der Gefahr, keine Finanzierung zur Erhaltung seiner Zahlungsfähigkeit mehr auftreiben zu können, „den Zugang zu den Kapitalmärkten zu verlieren“.

In einer solchen Situation einen drohenden Staatskonkurs zu vermeiden, ist eine zentrale Aufgabe des Internationalen Währungsfonds (IWF). Er ist in der Lage, Staaten die keinen Marktzugang mehr haben Kredite zu geben. Um die Rückzahlung dieser Kredite zu sichern, werden freilich Bedingungen gesetzt, die oft tiefe Einschnitte in das Wirtschafts- und Sozialsystem eines Staates bedeuten.

Für die Staaten des ‚Südens‘ ist aber jedenfalls der Gedanke, unter die Herrschaft einer ‚Troika‘ zu kommen, ein nachhaltiges Trauma.

Eine heikle Frage entstand nun im Zusammenhang mit den wirtschaftlichen Problemen in Griechenland, Zypern und in schwächerer Form in Spanien, Portugal und Irland. Sollte innerhalb der Währungsunion der IWF, eine de facto stark amerikanisch dominierte Institution, Sanierungsaufgaben erfüllen? Aus Misstrauen gegenüber der EU-Kommission bestand speziell Deutschland auf der Einbeziehung des IWF als „neutrale“ Instanz. So entstanden für die betroffenen Staaten Finanzierungsprogramme, getragen zunächst von IWF, EU-Kommission und EZB. In komplizierten Absprachen wurde dann die „Konditionalität“ für diese Programme entwickelt und deren Einhaltung durch eine „Troika“ von Experten überwacht. Einige Staaten, wie Irland und – gegen den Widerstand der EU-Kommission – Portugal konnten diese Programme erfolgreich beenden. Speziell für Griechenland entwickelte sich das „Sanierungsprogramm“ – durchaus auch mit eigener Mitschuld – zu einem ökonomischen und sozialen Desaster, von dem sich das Land erst jetzt langsam erholt. Für die Staaten des „Südens“ ist aber jedenfalls der Gedanke, unter die Herrschaft einer „Troika“ zu kommen, ein nachhaltiges Trauma.

Inzwischen hat sich freilich das institutionelle Umfeld geändert. Der IWF ist nicht mehr bereit und in der Lage, sich im Euro-Raum zu engagieren und mit dem Europäischen Stabilitätsmechanismus, ESM, wurde eine Art „europäischer IWF“ geschaffen.

5. Vergemeinschaftung von Schulden?

Um dramatische Finanzierungsprobleme einzelner Staaten innerhalb der Europäischen Währungsunion (EWU) von vornherein zu verhindern, entstand der Vorschlag zu einer „Vergemeinschaftung“ der öffentlichen Schulden der EWU-Staaten. Als historisches Beispiel für einen solchen Schritt wird vielfach die Geschichte der USA angeführt.

Nach dem siegreichen Ende des Unabhängigkeitskrieges litten die einzelnen Staaten der neuen „Vereinigten Staaten“ unter einer gewaltigen Schuldenlast. Der erste Finanzminister der USA, Alexander Hamilton, erreichte in mühsamen Verhandlungen, dass der neu geschaffene Zentralstaat sämtliche Schulden der Einzelstaaten übernahm, um auf diese Weise klare Finanzstrukturen zu schaffen. Speziell in der angloamerikanischen Diskussion wird nun heute immer wieder auf einen solchen „Hamiltonian Event“ in Europa gehofft.

Eine ‚Vergemeinschaftung‘ der Schulden würde demnach zu einer so massiven Umverteilung führen, dass dies politisch in den ‚Geberländern‘ wohl nicht durchführbar und zumutbar wäre.

Bei konkreter Betrachtung ist dies freilich unrealistisch. Denn das US-Beispiel setzt ja die Existenz eines Zentralstaates mit entsprechender Steuerkraft für die Bedienung der vergemeinschafteten Schuld voraus. Dies kann für die EU oder den Euro-Raum als (sehr langfristiges) Ziel gesehen werden, ist aber jedenfalls auf absehbare Zeit nicht gegeben. Darüber hinaus ist es auch wichtig, sich der Größenverhältnisse und der, wie gezeigt, sehr ungleichen Schuldenquoten bewusst zu sein. Eine „Vergemeinschaftung“ der Schulden würde demnach zu einer so massiven Umverteilung führen, dass dies politisch in den „Geberländern“ wohl nicht durchführbar und zumutbar wäre. Für den Zusammenhalt einer Gemeinschaft ist Solidarität politisch und auch wirtschaftlich ein wichtiges Element. Gleichzeitig ist freilich auch darauf zu achten, dass das Verhältnis zwischen „Nettozahlern“ und „Nettoempfängern“ nicht überdehnt wird. Selbstverständlich sind bezüglich eines solchen Verhältnisses nicht nur die unmittelbaren Finanzströme zu beachten. Aber die Geschichte zeigt doch viele Beispiele, dass die Gefährdung der Stabilität einer Gemeinschaft oft von den reicheren „Nettozahlern“ ausgehen kann. Dieser Aspekt ist wohl auch von Bedeutung bei allzu ambitionierten Erweiterungsstrategien der EU.

Es ist jedenfalls für die aktuelle, zum Teil sehr emotionale, Diskussion wichtig, festzuhalten, dass es sich bei der Frage „Euro-Bonds“ realistischer Weise nicht um eine Vergemeinschaftung bestehender öffentlicher Schuld handeln kann, sondern um Möglichkeiten zukünftiger gemeinsamer öffentlicher Verschuldung. Hier ist im speziellen die Finanzierung der gewaltigen Lasten zu erörtern, die im Zusammenhang mit der Corona-Pandemie für die Staaten Europas entstehen. Diese Lasten ergeben sich zum einen aus den unmittelbaren Hilfsprogrammen durch öffentliche Ausgaben und Steuerreduktionen. Zum anderen aber aus den Budgetfolgen der absehbaren schweren Rezession in den europäischen Staaten, die über „automatische Stabilisatoren“, wie auch über zusätzliche Stabilisierungsmaßnahmen verursacht werden.

6. Formen der „Kriegsfinanzierung“

Es handelt sich bei der Corona-Krise weiters um einen extremen ‚externen Schock‘, vergleichbar einer Naturkatastrophe oder, wie von vielen Kommentatoren genannt, einen gemeinsamen Krieg gegen einen externen Feind.

Die durch die Corona-Pandemie geschaffene Situation ist deutlich zu unterscheiden von früheren Krisen in der Europäischen Währungsunion und der EU. Die Corona-Krise ist ein „symmetrischer Schock“, der alle EU-Mitgliedstaaten betrifft und wo ein offensichtliches gemeinsames Interesse besteht, „negative externe Effekte“ in Form von Ansteckung zu verhindern. Es handelt sich weiters um einen extremen „externen Schock“, vergleichbar einer Naturkatastrophe oder, wie von vielen Kommentatoren genannt, einen gemeinsamen Krieg gegen einen externen Feind. So etwa Mario Draghi in seinem Beitrag „We must mobilise as if for war“ (Financial Times, 27.3.2020).

Auch wenn die EU derzeit keine unmittelbare gesundheitspolitische Kompetenz hat, spricht doch vieles dafür, bei wichtigen Hilfsmaßnahmen gemeinsam vorzugehen. Denn die Möglichkeiten zu wirksamen kurz- und mittelfristigen Maßnahmen sind durch die unterschiedliche Lage der öffentlichen Finanzen in den einzelnen Mitgliedstaaten sehr unterschiedlich. Dabei geht es jetzt nicht darum, Versäumnisse der Vergangenheit zu diskutieren, sondern ein ganz konkretes neues Projekt von gemeinsamem Interesse – Europas Kampf gegen die Pandemie und ihre Folgen – zu finanzieren. Wichtig ist daher zunächst, zu diesem Aspekt politischen Konsens zu finden – was meines Erachtens der Fall sein dürfte. Der zweite Schritt wäre dann die nüchterne Abwägung, welche Vorgangsweise für diese „Kriegsfinanzierung“ am effizientesten ist. Hier ist eine Reihe von Vorschlägen in Diskussion, die darauf abstellen, ein solidarisches Tragen der Kosten der Pandemie in Europa zu erreichen.

Dabei geht es jetzt nicht darum, Versäumnisse der Vergangenheit zu diskutieren, sondern ein ganz konkretes neues Projekt von gemeinsamem Interesse – Europas Kampf gegen die Pandemie und ihre Folgen – zu finanzieren.

6.1 „Corona-Bonds“

Im Zentrum des finanziellen Nord-Süd-Konfliktes steht die Frage der Schaffung gemeinsamer zusätzlicher Finanzierungsmöglichkeiten durch Emission von speziellen „Corona“- oder „Covid-Bonds“. Aus neun europäischen Staaten, darunter Frankreich, Italien, Spanien, haben sich die Regierungschefs für eine solche Initiative ausgesprochen – unterstützt auch von den jeweiligen Finanzministern und Notenbank-Gouverneuren. Es ist freilich nicht einfach festzustellen, was konkret unter dem Konzept der Corona-Bonds zu verstehen ist. Für die ökonomische Beurteilung eines Bonds, einer Anleihe, sind vor allem folgende Faktoren von Relevanz:

- Wer begibt die Anleihe?

- Auf welchem Markt?

- Welche Sicherheit wird gegeben?

- Wem fließt der Anleiheerlös zu?

- Wie erfolgt die Finanzierung von Zinsenlast und Tilgung?[2]

Bezüglich des ersten Punktes ist zunächst zu klären, ob es sich um eine Aktion der Gesamt-EU oder der Euro-Zone handeln soll. Derzeit dürfte sich die Diskussion auf die Euro-Zone konzentrieren, die freilich über keine institutionellen Voraussetzungen für die Emission von Gemeinschaftsanleihen verfügt. Hier müsste wohl ein „special purpose vehicle“ (Sonderfinanzierungseinrichtung) geschaffen werden, was erhebliche Vorbereitungszeit bedeutet. Jedenfalls muss bezüglich der ersten beiden Punkte geklärt sein, wer über Emissionsvolumen, Emissionsmarkt, Laufzeit, Verzinsung, etc. zu entscheiden hat.

Als zentraler Punkt der Sicherung wird auf eine gemeinsame Garantie der EU bzw. der Euro-Staaten abgestellt. Das würde die Gefahr eines „Verlustes von Marktzugang“ ausschließen und damit auch günstigere Zinskonditionen im Vergleich von z. B. italienischen Staatsanleihen ermöglichen. Ebenso wäre es der EZB möglich, solche Anleihen in ein Anleihe-Kaufprogramm aufzunehmen bzw. sie als Sicherheit für Kredite an Banken zu akzeptieren.

Entscheidend ist hier die Ausgestaltung der gemeinsamen Garantie. Bei der Europäischen Investitionsbank und beim ESM gibt es einen entsprechenden Garantie-Effekt durch den eingezahlten und (größeren) nicht eingezahlten Kapitalanteil der Mitgliedstaaten. Das heißt, für jeden Mitgliedstaat gibt es eine ex ante individuell festgelegte Höchstsumme und jedenfalls keine Kollektivhaftung für den Gesamtbetrag, wo es Gläubigern freistünde, an wen sie sich im Konkursfall wenden könnten.

Bei Anleiheemissionen von staatlichen Stellen fließt der Anleiheerlös in das Budget des jeweiligen Staates und wird dort entsprechend demokratisch bestimmter Beschlüsse verwendet. Bei „Corona-Bonds“ wäre wohl vorgesehen, dass der Anleiheerlös an Staaten mit potenziellen Finanzierungsproblemen weitergeleitet wird, wohingegen zu klären wäre, ob „zur freien Verwendung“ oder zweckgewidmet – wobei die Einhaltung der Zweckwidmung von einer „objektiven Stelle“ (Europäischer Rechnungshof?) zu prüfen wäre. Für Zinszahlungen und Tilgung müsste zunächst der Emittent haften, es ist aber zu klären, ob die Refinanzierung durch die Empfänger des Anleiheerlöses oder entsprechend den Kapitalanteilen der Emissionsstelle erfolgen soll. Letzteres wird sicherlich der Fall sein, wenn der Anleiheerlös nicht als Kredit, sondern als nicht rückzahlbarer Zuschuss vergeben wird. In diesem Fall stellt sich die Frage, ob es nicht günstiger ist, solche direkten Ausgaben nicht über den Umweg über Bonds, sondern direkt aus dem EU-Budget zu finanzieren.

Aus der eben dargestellten kurzen Analyse ergeben sich jedenfalls erhebliche offene Fragestellungen in Bezug auf Ausgestaltung und Wirksamkeit von „Corona-Bonds“. Auch bei prinzipieller Eignung wären demnach „Corona-Bonds“ wohl nicht in der Lage, rasch zur Lösung der aktuellen Probleme beizutragen.

Ein Beispiel für die bestehende Unklarheit ist etwa auch die Ausarbeitung der bekannten Ökonomen Francesco Giavazzi und Guido Tabellini, Professoren an der Universität Bocconi in Mailand und Research Fellows des Brüsseler Think Tanks Centre for Economic Policy Research (CEPR). In ihrem Paper schlagen sie vor: „Member states should jointly issue a large amount of very long maturity COVID Eurobonds backed by their joint tax capacity. Each country would issue its own bonds, but the bonds would otherwise be identical. Their common rating would be the result of all bonds being guaranteed by the joint tax capacity of the countries participating in the joint issue”[3].

Wie in der entsprechenden Diskussion etwa auch der Finanzexperte Klaus Kastner (K. Kastner, Blog, 7.4.2020) hingewiesen hat, würde dieser Vorschlag wohl bedeuten, dass sich ein Einzelstaat ohne Begrenzung verschulden könnte, wobei für die Anleihezeichner nicht klar wäre, wie die „joint tax capacity“ in Anspruch genommen werden kann. Geht es etwa nach Anteilen am Gesamt-BIP oder am Gesamt-Steueraufkommen oder könnten sich Anleihegläubiger einen jeweiligen Staat aussuchen? Dies sind offensichtlich kritische politische Fragen, für die eine baldige Lösung wohl nicht zu erwarten ist.

Aus der eben dargestellten kurzen Analyse ergeben sich jedenfalls erhebliche offene Fragestellungen in Bezug auf Ausgestaltung und Wirksamkeit von ‚Corona-Bonds‘.

6.2. Einsatz von ESM / EIB

Wie bereits dargestellt, gibt es im europäischen Kontext schon zwei Institutionen, die sich über die Ausgabe von langfristigen Anleihen – de facto Euro-Bonds – finanzieren. Es sind dies die Europäische Investitionsbank (EIB) und der Europäische Stabilitätsmechanismus (ESM).

Die EIB ist direkt in die Projektfinanzierung, z. B. auch im Gesundheitswesen, eingebunden und hat hier über ihre Analyseabteilungen auch erhebliches gesamteuropäisches Know-how aufgebaut. Der ESM wurde nach der Finanzkrise 2008 und speziell nach der Euro-Krise 2011 als eine Art „Europäischer Währungsfonds“ geschaffen. Er hat ein Stammkapital von 705 Mrd. Euro, davon stehen 410 Mrd. Euro zur Verfügung. Auch die Ausgestaltung des ESM war freilich bereits von den latenten Nord-Süd-Konflikten bestimmt. Er ist nicht Teil der supranationalen europäischen Institutionen, sondern auf Bestehen des „Nordens“ als multilaterale Einrichtung im Eigentum der einzelnen Mitgliedstaaten konstruiert, wobei für Beschlüsse Einstimmigkeit erforderlich ist. Jedes Mitgliedsland, also etwa auch Deutschland oder die Niederlande, hat damit ein Vetorecht. Für die Beschlussfassung sind in einzelnen Staaten, so auch in Deutschland, vorhergehende Entscheidungen der nationalen Parlamente erforderlich.

Der ESM kann Staaten, die in Gefahr sind, den Zugang zu den Finanzmärkten zu verlieren, Kredite geben. Analog zum IWF werden für solche Kredite eigene Programme mit einer Vielzahl von Bedingungen aufgestellt, deren Einhaltung vom ESM überwacht wird. Die sehr restriktive Konstruktion wurde speziell von Deutschland durchgesetzt, um im Sinn einer Verhinderung von „moral hazard“, von leichtfertigem Staatsverhalten, eine ex ante abschreckende Wirkung zu erreichen. Und in der Tat haben speziell die dramatischen Erfahrungen Griechenlands dazu geführt, dass Staaten extrem zögerlich sind, ein ESM-Programm zur Beanspruchung. Damit besteht die Gefahr, dass Hilfsmaßnahmen zu spät angesetzt werden und angesichts der engen wirtschaftlichen Verflechtung massiver Schaden für die Euro-Zone insgesamt entsteht.

Jedenfalls steht mit dem ESM ein rasch einsetzbares, auf den Kapitalmärkten akzeptiertes Finanzierungsinstrument zur Verfügung.

Um dieses Problem zu entschärfen, hat der ESM als neues Instrument eine „vorsorgliche Kreditlinie“ entwickelt, die deutlich geringere Konditionalität aufweist und damit früher eingesetzt werden kann. Dieses Instrument soll auch in der aktuellen Situation zur Anwendung kommen. Für Gesundheitsausgaben, die freilich noch einer exakten Definierung bedürfen, soll es nur eine Ausgangkontrolle geben. Unklarheit besteht aber hinsichtlich der Reaktion auf die makroökonomischen Effekte der Pandemie und damit auch hinsichtlich der Dauer des Programmes. Die „südlichen Staaten“ sehen diesen Einsatz sicherlich als Ergänzung, nicht als Ersatz für die von ihnen gewünschten Euro-/Corona-Bonds. Jedenfalls steht mit dem ESM ein rasch einsetzbares, auf den Kapitalmärkten akzeptiertes Finanzierungsinstrument zur Verfügung.

6.3 Die Rolle der EU

Die EU hat als Antwort auf die Corona-Krise unmittelbar Hilfsprogramme entwickelt, ist aber durch das Auslaufen der Haushaltsperiode in ihrem finanziellen Spielraum begrenzt. Von strategischer Bedeutung ist daher, ob und wie den Herausforderungen, die sich hier speziell für einzelne Mitgliedstaaten stellen, im künftigen EU-Haushalt entsprochen wird. Dabei sollte es primär nicht um Kredite gehen, die ja die Verschuldungsquoten weiter erhöhen und damit die künftige Wirtschaftsdynamik einengen.

Ein ‚Europäisches Wiederaufbauprogramm‘ könnte helfen, langfristig stabile Wirtschaftsstrukturen aufzubauen.

Richtigerweise haben sich Experten, so wie etwa Thomas Wieser, früherer Vorsitzender der Arbeitsgruppe „Euro-Gruppe“ für ein „Europäisches Wiederaufbauprogramm“ im Rahmen des nächsten Mehrjährigen Finanzrahmens (MFR) der EU ausgesprochen (Thomas Wieser, Ein Appell an die ökonomische Vernunft, Der Standard, 3.4.2020). Ein solches Programm könnte helfen, langfristig stabile Wirtschaftsstrukturen aufzubauen. In diesem Zusammenhang lässt sich die Frage stellen, ob es sinnvoll ist, dass Italien, wie derzeit, im EU-Haushalt insgesamt Nettozahler ist. Angesichts der mittelfristigen Herausforderungen erscheint es ökonomisch zweckmäßig, Ausgabenstrukturen so zu gestalten, dass im Finanzrahmen der nächsten sieben Jahre Italien in eine zumindest ausgeglichene Position kommt.

6.4 Die Europäische Zentralbank

Das Mandat der EZB lautet auf Sicherung der Preisstabilität. Sie kann daher keine fiskalpolitischen Maßnahmen im Rahmen der Pandemie-Bekämpfung setzen oder direkt unterstützen. Allerdings hat sich im Rahmen der vergangenen Finanzkrisen gezeigt, dass dies nicht getrennt gesehen werden kann von der Sicherung der Finanzstabilität im Euro-Raum. Unter diesem Aspekt hat die EZB entsprechende Ankaufsprogramme für öffentliche und private Anleihen entwickelt und durch niedrige Zinssätze die gesamtwirtschaftliche Finanzierung erleichtert.

Im März 2020 hat die EZB ein Sonderprogramm „Pandemic Emergency Purchase Programme“ (PEPP) beschlossen, das vorsieht, Staats- und Unternehmensanleihen im Ausmaß von 750 Mrd. Euro anzukaufen. Zusammen mit den bestehenden Ankaufsprogrammen ergibt das insgesamt ein Ankaufsvolumen von rund 1.000 Mrd., wobei die EZB in dieser Sondersituation einige ihrer früher aufgestellten Regeln flexibilisiert hat. Damit konnte insbesondere die Finanzmarktentwicklung für Italien stabilisiert werden, auf das etwa im März mehr als ein Drittel der Anleihekäufe entfiel. Die EZB hat damit wieder bewiesen, dass sie von allen europäischen Institutionen am raschesten und stärksten reagieren kann. Dies kann auch die durch die Corona-Krise erforderlichen realwirtschaftlichen Strukturwandlungen erleichtern – sie aber nicht ersetzen.

7. Europäische Entscheidungen

Die politische Diskussion über die erforderlichen Maßnahmen im Zusammenhang mit der Corona-Krise hat sich auf EU-Ebene als schwierig erwiesen und ist zum Teil noch im Gang. In der europäischen Öffentlichkeit wird dies vielfach als ein „Versagen der EU“ im Vergleich zum raschen Handeln der – freilich auch kompetenzmäßig zuständigen – nationalen Instanzen gesehen. Immerhin konnten die europäischen Gremien (Finanzminister und Regierungschefs) inzwischen Grundlagen eines europäischen Programmes erarbeiten.

In einem Sofortprogramm sind drei Säulen vorgesehen[4]:

- Eine vorsorgliche Kreditlinie des ESM von bis zu 240 Mrd. für Finanzierung von COVID-19 bedingten Ausgaben im Gesundheitsbereich. Jeder Euro-Staat kann diese Kredite bis zu 2% seines BIP in Anspruch nehmen. Angesichts der geschilderten politischen Sensibilität ist nicht absehbar, wie weit diese Kreditlinie tatsächlich in Anspruch genommen werden wird.

- Die EIB schafft einen pan-europäischen Garantiefonds über 25 Mrd., über den Kredite bis zu 200 Mrd. in Gang gesetzt werden sollen.

- Die EU errichtet einen temporären Notfonds zur Finanzierung von COVID-19-Kurzarbeit in Form von Krediten bis zu 100 Mrd. Euro.

Als vierte Säule ist im Rahmen des Mehrjährigen Finanzrahmens die Errichtung eines „Recovery Fund“ zur temporären Konjunkturbelebung vorgesehen. Bei der Finanzierung sollen auch „innovative Finanzinstrumente“ eingesetzt werden[5].

Im Vergleich mit den im vorhergehenden Abschnitt angestellten Überlegungen gehen diese Planungen der EU in die richtige Richtung. Es bedarf freilich noch umfangreicher und politisch sensibler Präzisierungen. Angesichts der dargestellten Notwendigkeit, zur Überwindung der Corona-Krise den besonders stark betroffenen Staaten nicht nur Kredite, sondern auch Direkthilfen zukommen zu lassen, wird die Ausgestaltung und Finanzierung des „Recovery Fund“ von entscheidender Bedeutung sein. Hier wird sich auch wieder die Frage des Einsatzes von „Corona-Bonds“ stellen, wobei aber der Bezug zum Mehrjährigen Finanzrahmen Finanzierungsalternativen offenlässt. Aus Sicht der EZB wird sich die Frage stellen, ob die Teilnahme an einer vorsorglichen ESM-Kreditlinie die Bedingung erfüllt, um im Notfall im Rahmen eines OMT-Programmes (Outright Monetary Transactions[6]) direkt öffentliche Schuldtitel eines Staates ankaufen zu dürfen. Das OMT-Programm wurde zur Überwindung der Euro-Krise eingeführt, musste bis jetzt nie eingesetzt werden und ist nur zulässig gegenüber Staaten, die sich „in einem ESM-Programm befinden“.

8. Politische Perspektiven

In Krisenzeiten ist es von entscheidender Bedeutung, neben den technisch-ökonomischen Aspekten auch die politisch-psychologischen Perspektiven zu beachten. Hier ist dringender Handlungsbedarf gegeben. Die Corona-Krise ist wohl die schwerste gesellschaftliche und ökonomische Krise seit Ende des Zweiten Weltkrieges. Neben den unmittelbaren Effekten wird es zu mittel- und langfristigen Effekten kommen, die Europa besonders stark treffen werden. Die europäische Wirtschaft weist insgesamt einen Leistungsbilanz-Überschuss auf, speziell das Geschäftsmodell Deutschlands ist auf einem starken Exportsektor aufgebaut. Es ist zu erwarten, dass sich die Corona-Pandemie schrittweise durch die gesamte Weltwirtschaft bewegt – mit entsprechend massiven strukturellen Auswirkungen für Europa. Der von vielen Beobachtern verwendete Bezug zur Notwendigkeit einer „Kriegsfinanzierung“ ist damit sowohl kurz wie mittelfristig durchaus relevant.

In historischer Betrachtung können gemeinsam erlebte und gemeinsam überwundene Krisen eine starke Einigungswirkung auslösen. Das gilt für Staatengemeinschaften etwa im Fall gemeinsamer Kriegsanstrengungen, wie am Beispiel des amerikanischen Unabhängigkeitskrieges oder der deutschen Einigung im 19. Jahrhundert. Auf nationaler Ebene kann die gemeinsame Bewältigung etwa von Naturkatastrophen starke und bleibende Erfahrungen der Solidarität vermitteln. Das gilt zum Beispiel für rasche Hilfe bei Überschwemmungen – ohne hier vorher speziell zu prüfen, ob den Betroffenen vielleicht frühere Versäumnisse und Fehler anzulasten wären. In all diesen Fällen ist es wichtig, dass die Schutz- und Sicherungsfunktion der Gemeinschaft rasch und deutlich sichtbar wird.

Es ist zwar richtig, dass für Fragen der Gesundheitspolitik keine direkte Kompetenz der EU-Ebene besteht. Dennoch ist es tragisch, dass es im Fall der staatenübergreifenden Corona-Pandemie nicht möglich war, eine rasche und sichtbare Schutz- und Hilfsfunktion der Europäischen Gemeinschaft zu erreichen. Jetzt geht es immerhin aber darum, den eingetretenen politischen Schaden nicht noch zu vergrößern. Wie groß dieser Schaden bereits ist, zeigen hämische Wortgefechte von Zeitungen und PolitikerInnen und andererseits verzweifelte Aufrufe europäisch gesinnter Intellektueller von Marcel Fratscher bis Jürgen Habermas[7].

In Zeiten von Krisen ist es für jeden Beteiligten sinnvoll, nicht ‚partiell Nutzen zu optimieren‘, sondern den gemeinsamen Nutzen zu beachten.

Es ist meines Erachtens nun notwendig, sich nicht in Konflikte um technische Fragen einzugraben, sondern auf europäischer Ebene sehr rasch zu klaren gemeinsamen Perspektiven zu gelangen. Wichtige Aspekte dieser Perspektiven wurden in den vorhergehenden Abschnitten gezeigt, mittelfristig zentral ist wohl vor allem eine entsprechende Dotierung und Ausgestaltung des Mehrjährigen Finanzrahmens der EU. Wirtschaftliche Überlegungen sind zweifellos bedeutsam. In Zeiten von Krisen ist es aber für jeden Beteiligten sinnvoll, nicht „partiell Nutzen zu optimieren“, sondern den gemeinsamen Nutzen zu beachten. Diese simple Regel der ökonomischen Spieltheorie gilt auch für die Situation, vor der Europa heute steht.

9. Schlussfolgerungen

Die Herausforderungen durch die Corona-Krise als „symmetrischer Schock“ sind prinzipiell anders als die durch die „asymmetrischen Schocks“ im Gefolge der Finanz- und Euro-Krisen und es lassen sich folgende Handlungsempfehlungen aus heutiger Sicht ableiten:

– Die bisherigen „Rettungsaktionen“ in Folge von Finanz- und Euro-Krise haben bei vielen der betroffenen Staaten angesichts der umfangreichen wirtschaftlichen und sozialen Auflagen zum Teil traumatische Erinnerungen hinterlassen. Diese können kein Modell für künftige Maßnahmen sein.

– Aus mittelfristiger Perspektive wären Euro-Bonds ein wichtiger Beitrag für die Realisierung einer Europäischen Kapitalmarktunion und zur Stärkung der internationalen Stellung des Euro. Derzeit sind freilich noch viele politische und technische Fragen offen.

– Eine Vergemeinschaftung von Schulden kann sich realistischer Weise nur auf neu begebene Anleihen beziehen, nicht auf den bestehenden, sehr unterschiedlichen, Schuldenstand der Euro-Staaten.

– „Corona-Bonds“ als Finanzierungsbeitrag zur Überwindung der Pandemie und ihrer Folgen würden erhebliche Vorbereitungszeit erfordern, ein rascher Einsatz ist daher nicht möglich.

– Ein Einsatz des ESM ist kurzfristig sinnvoll und kann in Form einer „vorsorglichen Kreditlinie“ mit einem Minimum an Auflagen erfolgen.

– Weitere Kreditmöglichkeiten ergeben sich über die EIB und das Temporäre Instrument zum Schutz der Beschäftigung (SURE) der EU. Hier ist jeweils die rasche Umsetzung entscheidend.

– Der EZB wird weiterhin die Aufgabe zukommen, den Marktzugang für die öffentlichen Haushalte der Mitgliedstaaten und die Stabilität der Bankensysteme zu sichern.

– Für die mittel- und langfristige Strukturanpassung der europäischen Staaten wird es notwendig sein, nicht nur über Kredite zu arbeiten, sondern direkte, nicht rückzahlbare Zuschüsse zu leisten. Für ein entsprechendes „Europäisches Wiederaufbauprogramm“ sollten im kommenden Mehrjährigen Finanzrahmen der EU der Jahre 2021-27 entsprechende Budgetmittel vorgesehen werden.

– Gemeinsam erlebte Krisen können zu einem stärkeren Zusammengehörigkeitsgefühl in einer Gemeinschaft führen. Bis jetzt wurde diese Chance in Europa leider nicht genützt. Hier ist rasches, solidarisches politisches Handeln erforderlich.

[1] https://de.wikipedia.org/wiki/Lehman_Brothers

[2] Der Aufbau eines neuen Instruments würde eine erhebliche Vorbereitungszeit von etwa einem Jahr benötigen.

[3] F. Giavazzi, G. Tabellini, Covid Perpetual Eurobonds: Jointly guaranteed and supported by the ECB, CEPR Policy Portal, 24.3.2020.

[4] Website Europäischer Rat/Rat der Europäischen Union, abgerufen am 16.4.2020 unter: https://www.consilium.europa.eu/de/meetings/eurogroup/2020/04/07-09/

[5] Website Europäischer Rat/Rat der Europäischen Union, abgerufen am 16.4.2020 unter: https://www.consilium.europa.eu/de/meetings/eurogroup/2020/04/07-09/

[6] https://de.wikipedia.org/wiki/Outright_Monetary_Transactions

[7] Die Zeit online vom 2.4.2020, abgerufen am 16.4.2020 unter: https://www.zeit.de/2020/15/europa-kann-nur-weiterleben-wenn-die-europaeer-jetzt-fuereinander-einstehen

„Europa kann nur weiterleben, wenn die Europäer jetzt füreinander einstehen“, Aufruf von Peter Bofinger, Daniel Cohn-Bendit, Joschka Fischer, Rainer Forst, Marcel Fratzscher, Ulrike Guérot, Jürgen Habermas, Axel Honneth, Eva Menasse, Julian Nida-Rümelin, Volker Schlöndorff, Peter Schneider und Margarethe von Trotta, zeitgleich erschienen in: Die Zeit, Le Monde, 2.4.2020.

ISSN 2305-2635

Die Ansichten, die in dieser Publikation zum Ausdruck kommen, stimmen nicht unbedingt mit jenen der ÖGfE oder jenen der Organisation, für die der Autor arbeiten, überein.

Schlüsselwörter

Euro-Bonds, Corona-Bonds, Corona-Krise, COVID-19, Europäische Zentralbank, Europäischer Stabilitätsmechanismus, Europäische Investitionsbank

Zitation

Nowotny, E. (2020). Euro-Bonds, Corona und „Kriegsfinanzierung“. Wien. ÖGfE Policy Brief, 09’2020

{kind=link}