Handlungsempfehlungen

- Eine sehr gute Vorbereitung auf die komplexen strategischen Aspekte der Verhandlung ist für Österreich die Voraussetzung dafür, seine Interessen im Rahmen der Brexit-Verhandlungen einzubringen und durchzusetzen.

- Kein Abkommen ist einem schlechten Abkommen vorzuziehen. Beide Seiten können theoretisch auch nach einem möglichen harten Brexit jedes Abkommen abschließen, das sie möchten. Dabei würde sich nur der Status quo ändern, und das Vereinigte Königreich wäre in einer noch unangenehmeren Ausgangslage für die Verhandlungen als es ohnehin schon ist.

- Die VerhandlungsführerInnen auf beiden Seiten sollen einem realistischen Verhandlungsfahrplan folgen, damit nicht zu viele offene Fragen am Ende des Verhandlungsprozesses wegen der konstitutionellen Deadline ungewollt zum Scheitern der Brexit-Verhandlungen führen.

Zusammenfassung

Wir diskutieren einerseits die strategischen Aspekte der Brexit-Verhandlungen zwischen den EU-27 und dem Vereinigten Königreich, unter besonderer Berücksichtigung der österreichischen Perspektive. Andererseits analysieren wir die ökonomischen Folgen des Brexit für die österreichische Wirtschaft. Aus Sicht der Verhandlungstheorie scheinen die EU-27 in der besseren Ausgangslage, aber die Vieldimensionalität und Komplexität der Verhandlungen machen eine Prognose schwierig. Im Beitrag werden jene strategischen Elemente aufgezählt und näher betrachtet, die die Verhandlungen vor allem prägen werden. Österreich wird – in praktisch allen Szenarien des Brexit – wirtschaftlich nicht allzu stark unter dem Brexit leiden. Im Jahr 2015 gingen lediglich 3,2% der nominellen österreichischen Warenexporte in das Vereinigte Königreich, der Importanteil betrug 1,8%. Einzelne Branchen – z.B. die Autozulieferer – könnten allerdings im Falle eines harten Brexit indirekt über Deutschland oder andere internationale Wertschöpfungsketten negativ betroffen sein. Möglicherweise wichtiger als die wirtschaftlichen Folgen scheinen jedoch politische Folgen, die noch schwer abzuschätzen sind.

****************************

Der Brexit, die Verhandlungen und die Folgen für Österreich

Die Austrittsverhandlungen[1]

Mit dem Austrittsgesuch der Regierung des Vereinigten Königreichs beginnt die zweijährige Frist für die Verhandlungen über den Austritt aus der Europäischen Union. Da die Verhandlungsergebnisse von beiden Seiten ratifiziert werden müssen (auf Seiten der EU durch das Europäische Parlament und durch eine qualifizierte Mehrheit im Europäischen Rat; siehe Eidenmüller und Hacke, 2016), bedeutet die Frist de facto einen maximalen Verhandlungszeitraum von 18-20 Monaten, möglicherweise sogar kürzer. Neuwahlen im Vereinigten Königreich verringern die faktische Verhandlungszeit weiter. Die Zweijahresfrist kann allerdings einstimmig durch die EU-27 verlängert werden. Gibt es bis zum Ablauf der Frist kein ratifiziertes Abkommen, erfolgt der sogenannte harte Brexit – der Austritt ohne Anschlussvertrag, womit es automatisch keine gemeinsamen Regeln für das Verhältnis zwischen der EU-27 und dem Vereinigten Königreich mehr gäbe und der Handel WTO-Regeln folgen müsste, einschließlich der Anwendung von Zöllen wie gegenüber EU-Drittstaaten und anderen Handelsbeschränkungen.

Welche Schlussfolgerungen kann man in der aktuellen Situation aus der Spieltheorie und Verhandlungstheorie für die anstehenden Verhandlungen ziehen? Aufgrund der Struktur des Verhandlungsproblems ist wohl die theoretische Nash-Verhandlungslösung (Nash, 1950) jene, die am ehesten Relevanz für die zu erwartenden komplexen Verhandlungen hat:

- Outside-Option: Je mehr eine Verhandlungspartei im Falle der Nicht-Einigung zu erwarten hat, desto besser sind ihre Verhandlungsaussichten. Da angenommen werden kann, dass der harte Brexit für das Vereinigte Königreich insgesamt unvorteilhafter wäre als für die EU-27, haben die EU-27 eine vergleichsweise gute Ausgangssituation in den Verhandlungen. Obwohl das Vereinigte Königreich der zweitgrößte Nettozahler der EU ist und damit natürlich wichtige Argumente in die Waagschale werfen kann, ist die britische Wirtschaft bei weitem abhängiger vom Handel mit dem Kontinent als umgekehrt.

- Relative Verhandlungsmacht: Die Verhandlungsmacht gemäß der generalisierten Nash-Verhandlungslösung (z.B. Muthoo, 1999) auf beiden Seiten hängt von vielen ökonomischen und psychologischen Faktoren ab; letztlich möglicherweise auch von den Persönlichkeiten der HauptverhandlerInnen und von den Ressourcen, die in den Verhandlungsprozess gesteckt werden.

Wenn man also Outside-Option und generelle Verhandlungsmacht zusammennimmt, scheinen die EU-27 leicht bevorzugt in den anstehenden Verhandlungen. Allerdings sind viele Aspekte in der simplen theoretischen Lösung nicht berücksichtigt, wovon die folgenden besonders relevant sind:

- Koordination zwischen den EU-27: Die theoretische Lösung nimmt an, dass die EU-27 als Monolith in den Verhandlungen auftreten wird. In der Realität gibt es jedoch unterschiedliche Interessen und diverse Ziele. Die Outside-Optionen sind für die Staaten der EU-27 alles andere als ähnlich. Irland, Schweden oder Deutschland haben beispielsweise ein viel stärkeres Interesse an einer möglichst sanften Variante des Austritts als Österreich. Die EU-Institutionen haben aus Reputationsgründen – um weitere Austritte abzuschrecken – ein stärkeres Interesse an harten Verhandlungen als manche der Staaten, deren exportorientierte Industrie für ein möglichst uneingeschränktes Fortbestehen des Binnenmarkts – egal unter welchen politischen Bedingungen – eintreten wird. Die Heterogenität der Präferenzen der EU-27 in Bezug auf den Brexit, die notwendige Koordination und die teilweise hypertrophen Entscheidungsstrukturen innerhalb der EU-27 schwächt tendenziell die EU-Seite, es sei denn man setzt die Komplexität der EU-internen Entscheidungsstruktur strategisch als Verhandlungspfand ein, was möglich ist, aber gegebenenfalls nicht wirklich glaubwürdig. Die EU wird versuchen, jegliche bilateralen Verhandlungen zwischen einzelnen EU-Staaten und dem Vereinigten Königreich zu verhindern. Faktisch wird das aber nicht möglich sein.

- Ablauf der Verhandlungen: Die Nash-Verhandlungslösung sagt nichts über den Ablauf und die Struktur der Verhandlungen aus. Bei komplexen Verhandlungen kann man vielleicht davon ausgehen, dass die konkrete Sequenz in der Abarbeitung der Themen und die zeitliche Struktur in den Verhandlungen keine große Rolle spielen, weil „nichts vereinbart ist, ohne endgültigen Abschluss“. Allerdings gibt es strategische Weichenstellungen in den Verhandlungen, die sicher nicht neutral in Bezug auf das Verhandlungsergebnis sein werden. Es ist kein Zufall, dass das Vereinigte Königreich den Austrittsvertrag einerseits und einen Vertrag über die Beziehungen zu den EU-27 nach dem Brexit andererseits parallel verhandeln möchte. Im Gegensatz dazu haben die EU-27 klargestellt, strikt sequentiell vorgehen zu wollen und zuerst über den Austritt und dann über den permanenten Status sprechen zu wollen. Letztere Festlegung maximiert die Unsicherheit über die Möglichkeit eines Nachfolgeabkommens, was in den Verhandlungen aufgrund der oben erwähnten Asymmetrie den EU-27 in die Hände spielen dürfte.

- Zeitdruck/Deadline-Effekte: Vor allem die empirische Forschung in der Verhandlungswissenschaft zeigt, dass Deadlines sehr relevante Auswirkungen auf das Verhandlungsergebnis haben können. Wenn Deadlines als sehr eng wahrgenommen werden, steigt – nicht überraschend – die Anzahl der scheiternden Verhandlungen, insbesondere wenn es sich um komplexe Verhandlungsmaterien handelt. Das Scheitern liegt dann möglicherweise daran, dass anfängliche Konzessionen zu gering sind, die VerhandlungspartnerInnen sich „eingraben“ und am Ende nicht mehr genug Zeit bleibt, um die nötigen Kompromissschritte zu gehen (siehe auch Karagözoglu und Kocher, 2015). Im Gegensatz zu vielen anderen internationalen Verhandlungen (WTO-Runden, Klimaverhandlungen) gibt es in den Brexit-Verhandlungen eine verfassungsmäßige Deadline – allerdings könnte man auch nach einem harten Brexit weiter über einen permanenten Status verhandeln; dann allerdings unter einem Status quo, der für das Vereinigte Königreich noch unvorteilhafter ist.

Es gäbe viele konkrete Verhandlungsaspekte und -themen, die man näher analysieren könnte. Wir möchten hier lediglich zwei sehr wichtige Themen herausheben, weil diese die Verhandlungen zumindest in der öffentlichen Wahrnehmung möglicherweise sehr stark bestimmen werden:

Binnenmarktmitgliedschaft: Das Vereinigte Königreich möchte möglichst uneingeschränkt am Binnenmarkt teilnehmen, ohne sich dabei an alle Regeln zu halten. Konkret betrifft diese Einschränkung vor allem die ArbeitnehmerInnenfreizügigkeit und die Akzeptanz von Urteilen des Europäischen Gerichtshofs zum Binnenmarkt. Auf beiden Seiten gibt es hier rote Linien, aber auch schon skizzenhafte Lösungen. Bei der ArbeitnehmerInnenfreizügigkeit, die das Vereinigte Königreich einschränken will, die aber die EU-27 als integralen Bestandteil der Grundfreiheiten im Binnenmarkt sieht, könnte es möglicherweise folgenden Kompromiss geben: Die ArbeitnehmerInnenfreizügigkeit bleibt grundsätzlich bestehen, weitere Migration aus dem EU-Raum kann aber temporär – dann gegebenenfalls von jedem EU-Staat – eingeschränkt werden, wenn der Zuzug von EU-BürgerInnen in einem gewissen Zeitraum über eine zu definierende Schwelle, relativ zur Bevölkerung, steigt. Damit bliebe das Prinzip gewahrt, und gleichzeitig könnte man den Bedenken Rechnung tragen, dass es bei sehr starkem Zuzug zu Verwerfungen am Arbeitsmarkt und am Wohnungsmarkt kommen kann.

Bei der Frage der juristischen Absicherung der fairen Regeln innerhalb des Binnenmarkts kann die EU nicht auf den Europäischen Gerichtshof verzichten, weil sonst die Kohärenz der Regeln im Markt nicht mehr gegeben wäre. Ein eigener Gerichtshof zur Streitschlichtung zwischen den EU-27 und dem Vereinigten Königreich scheidet unserer Ansicht nach daher aus, weil sich die Rechtssysteme auseinander entwickeln würden, was der Idee des Binnenmarkts widerspräche. Ein möglicher Kompromiss, der für beide Seiten gesichtswahrend sein würde, wäre die Installierung des EFTA-Gerichtshof, der in Wirklichkeit ein EU- bzw. EWR-Gerichtshof ist, als relevante Gerichtsinstanz zur Durchsetzung der Regeln, wenn es zu Streitigkeiten zwischen den EU-27 und dem Vereinigten Königreich im Rahmen des Binnenmarkts kommt.

Finanzielle Forderungen und Gegenforderungen: Hier gibt es eine Reihe von Problemen zu lösen, die zwar große Relevanz haben, aber entlang einer eindimensionalen Achse – wie viel zahlt das Vereinigte Königreich – verlaufen. Insofern scheinen sie aus verhandlungstheoretischer Sicht relativ einfach lösbar, wobei die Verquickung von bestehenden Verpflichtungen des Vereinigten Königreich gegenüber der EU und zukünftiger Finanzierung von EU-Programmen, an denen das Vereinigte Königreich teilnehmen möchte, zu Komplexitäten in den Verhandlungen führen kann. Besonders komplex wird hier wieder die Heterogenität der Interessen in der EU. Die Staaten der EU-27 werden bei allen Verhandlungsschritten die Konsequenzen auf ihre jeweiligen Beiträge zur Finanzierung der EU berücksichtigen, was insbesondere beim parallel zu erstellenden Finanzrahmen der EU für 2021 bis 2027 Probleme bereiten wird. Im Rahmen dieses Finanzrahmens haben die EU-Institutionen und die Mitgliedstaaten strukturell, aber auch ganz konkret sehr unterschiedliche Vorstellungen. Im Idealfall nützt man die Schwierigkeiten für eine sinnvolle Reform (z.B. eine eigene Steuer zur Finanzierung der EU), im realistischen Fall gibt es eine unübersichtliche Verquickung von Brexit, EU-Finanzrahmen und den einzelstaatlichen Interessen der EU-27.

Wirtschaftliche Folgen treffen vor allem das Vereinigte Königreich

Wirtschaftliche Folgen für das Vereinigte Königreich

Unmittelbar nach Bekanntgabe des Referendum-Ergebnisses am 24. Juni 2016 gerieten die Aktienindizes in London und an nahezu allen anderen europäischen Börsenplätzen unter Druck. Das britische Pfund wertete massiv ab. Die Volatilität an den Finanzmärkten war bereits im Vorfeld des Referendums beträchtlich gestiegen. Allerdings erholten sich die Kurse rasch wieder, mit Ausnahme der Bankenaktien. Die Unsicherheit unter den internationalen Investoren wird wohl während der Austrittsverhandlungen hoch bleiben, was zu einem verringerten Kapitalzufluss oder sogar zu Kapitalabflüssen aus dem Vereinigten Königreich führen könnte.

Die große Bedeutung des Finanzplatzes London hängt aber entscheidend von der EU-Mitgliedschaft ab.

Falls während der Austrittsverhandlungen keine anderen Beschlüsse gefasst werden, verliert das Vereinigte Königreich mit dem EU-Austritt den Zugang zum EU-Binnenmarkt. Die insgesamt mehr als 50 Außenhandelsabkommen der EU gelten damit für das Vereinigte Königreich nicht mehr und müssen neu verhandelt werden. Dies würde den internationalen Handel massiv beeinträchtigen, wenngleich die kräftige Abwertung des Pfund Sterling den Exportrückgang abfedern dürfte. Vom fehlenden oder eingeschränkten Zugang zum Binnenmarkt wäre die britische Finanzbranche besonders betroffen. London zählt zu den größten Finanzplätzen der Welt. Die große Bedeutung des Finanzplatzes London hängt aber entscheidend von der EU-Mitgliedschaft ab. Der sogenannte „EU-Pass“ erlaubt es im Vereinigten Königreich ansässigen internationalen Investmentgesellschaften, von dort aus in der gesamten EU tätig zu sein (vgl. Keuschnigg, 2016).

Beeinträchtigungen des internationalen Handels würden auch den technischen Fortschritt und damit das Potentialwachstum der britischen Volkswirtschaft beschädigen. Der Zugang zum europäischen Binnenmarkt ist wichtig für ausländische Direktinvestitionen. Diese sind oft mit einem Technologietransfer verbunden, sodass der technische Fortschritt noch stärker als bei einem bloßen Rückgang der inländischen Investitionstätigkeit beeinträchtigt wird. Die Produktivität und die internationale Wettbewerbsfähigkeit der britischen Wirtschaft dürften langfristig darunter leiden. Auch Einschränkungen der Zuwanderung dürften das britische Produktionspotential beeinträchtigen.

Im Vorfeld und im Anschluss an das Referendum erschienene Studien kommen aufgrund der hohen Unsicherheit zu großen Bandbreiten des Ausmaßes der negativen wirtschaftlichen Folgen für das Vereinigte Königreich. Die OECD schätzt, dass das reale Bruttoinlandsprodukt im Jahr 2020 um 3,3% und im Jahr 2030 um 5,1% (mit einer Bandbreite von 2,7% bis 7,7%) niedriger sein könnte als bei einem Verbleib in der EU (vgl. Kierzenkowski et al., 2016). Eine Studie der Bertelsmann-Stiftung und des ifo Instituts kommt zu dem Ergebnis, dass die Wirtschaftsleistung im Jahr 2030 um bis zu 14% niedriger sein könnte. Diese hohen Verluste sind vor allem auf dynamische Effekte infolge geringerer Investitionen und Innovationen zurückzuführen. Die Chemieindustrie, der Maschinenbau und die Automobilindustrie dürften am stärksten betroffen sein, da diese besonders intensiv in die europäischen Wertschöpfungsketten integriert sind (vgl. Schoof et al., 2015).

Wirtschaftliche Folgen für Österreich wohl eher gering

Von den negativen Auswirkungen auf die Wirtschaftsleistung im Vereinigten Königreich sind Übertragungseffekte auf andere Staaten zu erwarten. Besonders betroffen sein werden voraussichtlich Irland, Luxemburg, Belgien, Schweden, Malta und Zypern (vgl. Schoof et al., 2016). Alle Schätzungen gehen aber davon aus, dass die wirtschaftlichen Folgen für andere Länder weitaus geringer als für das Vereinigte Königreich selbst sein werden.

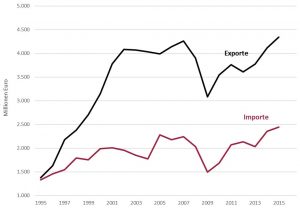

Abbildung 1: Österreichischer Warenhandel mit dem Vereinigten Königreich

Quelle: Eurostat, 2017; eigene Berechnungen und Darstellung.

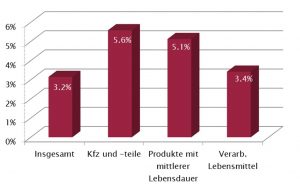

Abbildung 2: Anteil des Vereinigten Königreichs an Österreichs Warenexporten für ausgewählte Branchen

Quelle: Eurostat, 2017; eigene Berechnungen und Darstellung.

Im Jahr 2015 gingen lediglich 3,2% der nominellen österreichischen Warenexporte in das Vereinigte Königreich, der Importanteil betrug 1,8%. Vor diesem Hintergrund sollten für die österreichische Volkswirtschaft allenfalls marginale direkte Effekte von einem Brexit ausgehen. Allerdings erwirtschaftet Österreich mit dem Vereinigten Königreich einen Handelsbilanzüberschuss, der über die Zeit sogar stetig größer wurde (vgl. Abbildung 1), während der gesamte Handelsbilanzsaldo Österreichs negativ ist. Zudem ist für einige Branchen der Anteil des Vereinigten Königreichs an den österreichischen Exporten deutlich größer; dies trifft insbesondere auf die Fahrzeugindustrie zu (vgl. Abbildung 2). Noch mehr dürfte die Fahrzeugbranche indirekt über die starke Zulieferverflechtung mit der deutschen Automobilindustrie sein, für die das Vereinigte Königreich den größten einzelnen Absatzmarkt darstellt. Auch im grenzüberschreitenden Dienstleistungshandel mit dem Vereinigten Königreich erzielt Österreich Überschüsse, wenngleich diese zuletzt kleiner geworden sind.

Außer den Handelseffekten könnte die Unsicherheit über die zukünftige Ausrichtung der EU, etwa im Hinblick auf die wirtschaftspolitische Strategie, das Vertrauen in den Wirtschaftsstandort EU beeinträchtigen. Darunter würde auch Österreich leiden. Schätzungen des IHS zeigen, dass sich erhöhte Unsicherheit negativ auf die Investitionstätigkeit und damit allgemein auf die Wirtschaftsentwicklung auswirkt. Die OECD schätzt, dass in der EU ohne das Vereinigte Königreich, das reale Bruttoinlandsprodukt im Jahr 2020 um rund 1% niedriger sein wird als ohne Brexit (vgl. Kierzenkowski et al., 2016). Vor diesem Hintergrund schätzt das IHS, dass die Wirtschaftsleistung in Österreich im Jahr 2020 um 0,5% niedriger sein wird, als dies ohne Brexit der Fall wäre (vgl. Fortin et al., 2016). Die negativen Effekte greifen vor allem über den Vertrauenskanal, der sich negativ auf die Investitionstätigkeit und damit auf den technischen Fortschritt auswirkt. Neben den gesamtwirtschaftlichen sind fiskalische Auswirkungen zu berücksichtigen. Mit dem Wegfall eines Netto-Beitragszahlers erhöhen sich, zumindest bei gegebenem Budget, die Zahlungen der verbleibenden Mitgliedstaaten an das EU-Budget. Gegenwärtig existieren unterschiedliche Schätzungen zu den zusätzlichen Nettozahlungen Österreichs. Schoof et. al (2015) gehen von 277 Mio. Euro jährlich aus, Haas und Rubio (2017) sogar von 394 Mio. Euro.[2]

Positive Effekte könnten sich für Österreich ergeben, wenn sich qualifizierte Arbeitskräfte, die das Vereinigte Königreich verlassen, oder solche, die dorthin gegangen wären, sich aber nun ein anderes Zielland suchen (müssen), nach Österreich kommen sollten. Dies würde das Wachstumspotential in Österreich stützen. Schätzungen des IHS zufolge ist das Produktionspotential in Österreich im Zeitraum 2005 bis 2015 um durchschnittlich 1,1% pro Jahr gestiegen, wozu das ausländische Arbeitskräftevolumen durchschnittlich 0.4 Prozentpunkte beigetragen hat (vgl. Hofer und Weyerstraß, 2016).

Günstig für Österreich wäre es auch, wenn eine oder mehrere EU-Behörden, Banken oder andere Unternehmen sich dazu entschließen würden, ihren Standort von London bzw. aus dem Vereinigten Königreich nach Österreich zu verlagern. Auch die Anwerbung von exzellenten ausländischen ForscherInnen in England wäre eine strategische Aufgabe für die Wissenschaftspolitik in Österreich.

Wichtiger als ökonomische Überlegungen und die konkreten ökonomischen Folgen für beide Seiten könnten aber im Laufe der Verhandlungen politische Aspekte werden.

Wichtiger als ökonomische Überlegungen und die konkreten ökonomischen Folgen für beide Seiten könnten aber im Laufe der Verhandlungen politische Aspekte werden. Das Vereinigte Königreich ist ständiges Mitglied im UN-Sicherheitsrat und eine der zwei Atommächte in Europa. Allerdings ist es im Bereich der Sicherheitspolitik auch sehr stark von den EU-27 abhängig.

- Eidenmüller, H., Hacke, A. (2016), Im Brexit-Poker hat die EU die besseren Karten. Frankfurter Allgemeine Zeitung, 21. Juli 2016, 6.

- Fortin, I., Grozea-Helmenstein, D., Hlouskova, J., Hofer, H., Koch, S., Kunst, R., Loretz, S., Reiter, M., Skriner, E., Weyerstraß, K. (2016), Mittelfristige Prognose der österreichischen Wirtschaft 2016 – 2020. Schwieriges internationales Umfeld bremst Konjunkturaufschwung in Österreich. IHS. Wien.

- Haas, J., Rubio, E. (2017), Brexit und der EU-Haushalt_ Gefahr oder Chance? Jaqcues Delors Institut Berlin. Policy Paper 183.

- Hofer, H., Weyerstraß, K. (2016), Der Beitrag der Migration zum Wachstumspotenzial der österreichischen Wirtschaft. Wirtschaftspolitische Blätter 3/2016, 525-542.

- Karagözoglu, E. Kocher, M. (2015), Bargaining under Time Pressure. CESifo Working Paper No. 5685.

- Keuschnigg, C. (2016), Europa nach dem Brexit. Wirtschaftspolitisches Zentrum. Kommentar Nr. 10, St. Gallen, Wien.

- Kierzenkowski, R., Pain, N., Rusticelli, E., Zwart, S. (2016), The Economic Consequences of Brexit: A Taxing Decision. OECD Economic Policy Paper 16.

- Muthoo, A. (1999), Bargaining Theory with Applications. Cambridge: Cambridge University Press.

- Nash, J. (1950), The Bargaining Problem. Econometrica 18, 155-162.

Schoof, U., Petersen, T., Aichele, R., Felbermayr, G. (2015), Brexit – Potential Economic Consequences if the UK Exits the EU. Bertelsmann-Stiftung, Policy Brief 2015/05.

ISSN 2305-2635

Die Ansichten, die in dieser Publikation zum Ausdruck kommen, stimmen nicht unbedingt mit jenen der ÖGfE oder jenen der Organisation, für die die Autorin arbeitet, überein.

Schlagworte

Brexit, Vereinigtes Königreich, Österreich, EU, Außenhandel

Zitation

Kocher, M. G., Weyerstraß, K. (2017). Der Brexit, die Verhandlungen und die Folgen für Österreich. Wien. ÖGfE Policy Brief, 10’2017

{kind=link}