Handlungsempfehlungen

- Die Mitgliedsländer sollten den Brexit als historische Chance für eine fundamentale Reform der EU-Ausgaben zur Schaffung von mehr europäischem Mehrwert mit Nachhaltigkeitsfokus begreifen.

- Die Ausgaben der EU sollten sich auf Politikbereiche beschränken, in denen nationalstaatliche Politik an Grenzen stößt, beziehungsweise auf Politikbereiche, in denen es um gemeinsame europäische Interessen geht.

- Nachhaltigkeitsorientierte steuerbasierte Eigenmittel könnten als Katalysator für die Zustimmung der Nettozahler zur Aufrechterhaltung des derzeitigen Ausgabenniveaus im Tausch für eine weitreichende Reform der Ausgabenstruktur wirken.

Zusammenfassung

Die aktuelle Diskussion über das EU-Budget nach dem Brexit fokussiert stark auf dessen künftiges Volumen und die Auswirkungen auf die nationalen Beitragszahlungen. Gleichzeitig bietet der Brexit aber eine historische Chance für fundamentale nachhaltigkeitsorientierte Strukturreformen im EU-Budget. Zur Schaffung von mehr europäischem Mehrwert mit Nachhaltigkeitsfokus sollten die gesamten Agrarausgaben reduziert und ökologisiert; die Kohäsionsmittel von „reicheren“ zu „ärmeren“ Mitgliedstaaten umgeschichtet und stärker an Klima- und Beschäftigungsziele sowie eine pro-aktive Migrations- und Integrationspolitik gekoppelt; und die Ausgaben für nachhaltigkeitsorientierte Forschung und Infrastruktur erhöht werden. Durch den Ersatz der nationalen EU-Beiträge durch nachhaltigkeitsorientierte steuerbasierte Eigenmittel wie z.B. eine EU-weite CO2-basierte Flugticketabgabe, Vermögensteuer, Finanztransaktionssteuer und Gemeinsame (Konsolidierte) Körperschaftsteuerbemessungsgrundlage, kann das Eigenmittelsystem die Erreichung zentraler EU-Ziele erleichtern. Ob der Brexit zukunftsorientierte Reformen des EU-Budgets tatsächlich befördern kann, hängt letztlich davon ab, wie sich die Mitgliedsländer an den zu erwartenden Ausfall von netto jährlich 10 Milliarden € anpassen: in Form der Erhöhung nationaler Beiträge oder der Einführung zusätzlicher Einnahmenquellen; in Form von Ausgabenkürzungen; oder in Form einer Kombination dieser beiden Optionen. Der Ersatz eines bedeutenden Anteils der nationalen Beiträge durch nachhaltigkeitsorientierte steuerbasierte Eigenmittel könnte als Katalysator wirken, so dass die Nettozahler der Aufrechterhaltung des derzeitigen Ausgabenniveaus im Tausch für eine weitreichende Reform der Ausgabenstruktur zustimmen.

****************************

Der Brexit als Chance für eine nachhaltigere Ausrichtung des EU-Budgets[1]

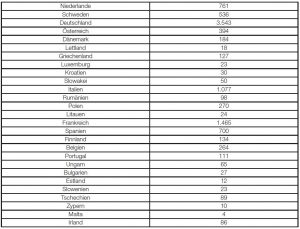

Die Diskussion über die Implikationen des bevorstehenden Brexit für das EU-Budget im Vorfeld der anstehenden Verhandlungen über den nächsten Mehrjährigen Finanzrahmen der EU für die Periode 2021 bis 2027 fokussiert fast ausschließlich auf einige wenige Zahlen: insbesondere auf das künftige Volumen des EU-Budgets und die nationalen Beiträge, die die EU-Staaten nach dem Austritt des Vereinigten Königreichs – als zweitgrößtem Zahler in das EU-Budget – aus der EU zu erwarten haben. Vor allem die zehn Nettobeitragszahler scheinen sich eher gegen steigende Beitragszahlungen zu positionieren. Unmittelbar ist diese Reaktion nachvollziehbar, da es – wie eine aktuelle Schätzung von Haas/Rubio (2017) zeigt – um nicht unerhebliche Beträge geht (vgl. Übersicht 1): So hätte etwa Deutschland jährlich zusätzliche Nettobeitragszahlungen von bis zu 3.543 Millionen € zu erwarten, auf Frankreich kämen zusätzlich bis zu 1.465 Millionen € und auf Österreich bis zu 394 Millionen € hinzu.

Übersicht 1: Auswirkungen des Brexit auf den Nettobeitrag der EU-Länder, in Millionen €, jährlich

Quellen: Haas/Rubio (2017); Der Standard vom 25./26. März 2017.

Gleichzeitig folgt diese Diskussion dem aus vergangenen Verhandlungen über den Mehrjährigen Finanzrahmen wohlbekannten Argumentationsmuster: Die Mitgliedsländer ermitteln ihren Nutzen aus dem EU-Budget, das sich derzeit auf 1 Prozent des Bruttonationaleinkommens der EU beläuft, primär auf der Basis ihrer Nettoposition, d.h. dem Saldo aus Zahlungen in das EU-Budget und erhaltenen Transfers, während der indirekte Nutzen aus der EU-Mitgliedschaft fast völlig vernachlässigt wird.

Diese “juste-retour”-Logik verstellt den Mitgliedsländern den Blick auf die Chance, die der Brexit-Schock in Hinblick auf eine fundamentale Reform der Strukturen von Ausgaben und Einnahmen der EU eröffnet.

Diese “juste-retour”-Logik verstellt den Mitgliedsländern den Blick auf die Chance, die der Brexit-Schock in Hinblick auf eine fundamentale Reform der Strukturen von Ausgaben und Einnahmen der EU eröffnet: eine Chance, die jüngst der Anfang 2017 veröffentlichte Monti-Report zur Zukunft des Eigenmittelsystems der EU sehr prominent betont hat (High Level Group on Own Resources, 2016).

Die EU ist mit einer Reihe großer langfristiger Herausforderungen konfrontiert, die von den jüngsten und möglichen künftigen Erweiterungsrunden über Strukturprobleme der südlichen Länder, historisch hohe (Jugend-)Arbeitslosenraten, Klimawandel und Energiewende, steigende Einkommens- und Vermögensungleichheit sowie zunehmendes Armutsrisiko und den demographischen Wandel bis hin zur Flüchtlingsmigration reichen. Die derzeitige Struktur des EU-Budgets – sowohl ausgaben- wie auch einnahmenseitig – kann zur Bewältigung dieser Herausforderungen kaum etwas beitragen.

Prinzipiell sollten sich die Ausgaben der EU auf Politikbereiche beschränken, in denen nationalstaatliche Politik aufgrund von Trittbrettfahrerverhalten, Koordinationsversagen und grenzüberschreitenden Problemen an Grenzen stößt; beziehungsweise auf Politikbereiche, in denen es um gemeinsame europäische Interessen geht. Insbesondere sollte die EU solche öffentliche Leistungen bereitstellen, die von einzelnen Mitgliedstaaten in zu geringer Höhe angeboten werden, weil ihr Nutzen teilweise auch anderen Mitgliedsländern zugutekommt. Das bestehende EU-Budget finanziert zu wenige echte europäische öffentliche Güter und schafft daher zu wenig europäischen Mehrwert. Dies ist einer der Gründe, weshalb die Nettobeitragszahler eine weitere Ausdehnung oder auch nur Aufrechterhaltung des derzeitigen Umfangs des EU-Budgets zunehmend skeptisch sehen und ein steigender Anteil der EU-BürgerInnen keinen direkten Nutzen aus dem EU-Budget wahrnimmt.

Das bestehende EU-Budget finanziert zu wenige echte europäische öffentliche Güter und schafft daher zu wenig europäischen Mehrwert.

Derzeit werden 13% der EU-Ausgaben für Wettbewerbsfähigkeit und Infrastruktur (einschließlich Forschung und Entwicklung) verwendet, 34% der Ausgaben fließen in die Kohäsions- und weitere 39% in die Gemeinsame Agrarpolitik. Um ein sozial inklusives und ökologisch nachhaltiges Wachstum für die EU unterstützen zu können, wie es in der EU-2020-Strategie oder der UN 2030 Agenda für Nachhaltige Entwicklung (European Commission, 2016) verankert ist, bedarf es einer grundlegenden Umstrukturierung der EU-Ausgaben (Schratzenstaller, 2013). Eine nachhaltigkeitsorientierte EU-Ausgabenpolitik hat zumindest die folgenden vier Defizite zu adressieren:

Erstens konservieren die Agrarausgaben primär bestehende konventionelle Produktionsstrukturen innerhalb der „ersten Säule“ der Gemeinsamen Agrarpolitik. Ein großer Teil der Agrarsubventionen geht an große, konventionell arbeitende Produzenten. Für die kleineren Landwirtschaften werden Einkommensstützungszahlungen geleistet, ohne diese an Vorgaben für eine ökologisch und sozial nachhaltigere Produktion zu koppeln. Für die nachhaltigkeitsorientiertere „zweite Säule“ der Agrarpolitik, die aktiv ökologische Produktion und ländliche Beschäftigung auf kleineren Höfen unterstützen kann, werden derzeit weniger als ein Viertel der gesamten Agrarausgaben verwendet.

Zweitens fokussiert die Struktur- und Kohäsionspolitik nach wie vor stark auf eine traditionelle Infrastrukturpolitik, die materielle (Groß-)Infrastrukturprojekte bevorzugt. Da ein beträchtlicher Teil der Agrar- und Kohäsionsausgaben in die „reicheren“ Mitgliedsländer fließt, werden diese Mittel zu wenig treffsicher in die „ärmeren“ Länder umverteilt.

Drittens machen Ausgaben für Forschung und Infrastruktur immer noch einen relativ geringen Anteil an den Gesamtausgaben der EU aus. Ein sehr kleiner Anteil der Forschungsausgaben unterstützt aktiv eine sozio-ökologische Transformation in der EU: So werden etwa nur 5% der gesamten Forschungsausgaben für „grüne“ Forschung verwendet.

Viertens sind nicht ausreichend Mittel verfügbar für einen substantiellen Beitrag der EU zu den Zielen einer international koordinierten Abmilderung der weltweiten „Flüchtlingskrise“, wie sie beim Flüchtlings- und Migrationsgipfel auf der letzten UN-Generalversammlung im September 2016 in New York definiert wurden (https://refugeesmigrants.un.org/summit): mehr Mittel für humanitäre Hilfe; funktionierende Umsiedelungsprogramme oder alternative rechtliche Strukturen, um Länder zur Aufnahme von mehr Flüchtlingen zu bewegen; Integrationspolitiken, die Flüchtlingen den Zugang zu Bildung und Arbeit ermöglichen.

Die Schaffung europäischen Mehrwerts mit Nachhaltigkeitsfokus erfordert folgende Umschichtungen im EU-Budget:

- Reduktion der gesamten Agrarausgaben sowie Ökologisierung der Direktzahlungen an Landwirte innerhalb der „ersten Säule“ und Verschiebung der Agrarausgaben zur „zweiten Säule“, die Umwelt- und Beschäftigungsziele unterstützt;

- Verschiebung von Kohäsionsmitteln von „reicheren“ zu „ärmeren“ Mitgliedstaaten und stärkere Kopplung an Klima- und Beschäftigungsziele sowie eine pro-aktive Migrations- und Integrationspolitik;

- Erhöhung der Ausgaben für Forschung, mit Schwerpunkt auf ökologische und soziale Aspekte; und Erhöhung der Ausgaben für nachhaltigkeitsorientierte Infrastruktur mit Fokus auf Trans-Europäische Netze (vor allem Eisenbahninfrastruktur).

Parallel zu grundlegenden Reformen der EU-Ausgaben sollte das EU-Eigenmittelsystem einer Fundamentalreform unterzogen werden. Zwar hat das bestehende Eigenmittelsystem durchaus seine Vorzüge: Es sorgt für stetige, vorhersehbare und verlässliche Einnahmen; es garantiert ein ausgeglichenes Budget; es resultiert in einer „fairen“ Lastenverteilung zwischen den Mitgliedsländern; und es beruht auf dem Subsidiaritätsprinzip, da die Mitgliedsländer frei über die Verteilung der Belastung aus den Beitragszahlungen auf die Steuerzahler entscheiden können (Schratzenstaller/Nerudová, 2017). Dennoch wird das Eigenmittelsystem seit langem mit einer Reihe von Kritikpunkten konfrontiert (Schratzenstaller/Krenek/Nerudová/Dobranschi, 2016). Aus Nachhaltigkeitssicht bezieht sich der wichtigste Kritikpunkt darauf, dass das Eigenmittelsystem überhaupt nicht zur erwähnten EU-2020-Strategie und zu den Zielen einer Nachhaltigen Entwicklung beiträgt (Schratzenstaller/Krenek/Nerudová/Dobranschi, 2017). Vor diesem Hintergrund können nachhaltigkeitsorientierte steuerbasierte Eigenmittel, die im Rahmen eines insgesamt fiskalisch neutralen Ansatzes einen beträchtlichen Teil der nationalen Zahlungen in das EU-Budget ersetzen, den Beitrag des Eigenmittelsystems zur Umsetzung zentraler EU-Ziele stärken (Schratzenstaller, 2017). Kandidaten für steuerbasierte Eigenmittel, die derzeit im Horizon 2020 EU-Projekt “FairTax”[2] analysiert werden, sind eine EU-weite CO2-basierte Flugticketabgabe tax (Krenek/Schratzenstaller, 2016), eine Vermögensteuer (Krenek/Schratzenstaller, 2017), eine Finanztransaktionssteuer (Solilová/Nerudová/Dobranschi, 2016) oder eine Gemeinsame (Konsolidierte) Körperschaftsteuerbemessungsgrundlage (C(C)CTB) (Nerudová/Solilová/Dobranschi, 2016). Die meisten dieser Optionen werden auch im Monti-Report angesprochen (High Level Group on Own Resources, 2016). Steuerbasierte Eigenmittel stärken die Nachhaltigkeit der Besteuerung in der EU nicht nur direkt, sondern auch indirekt: denn durch den Wegfall nationaler Beitragszahlungen schaffen sie Spielraum für die Mitgliedsländer, weniger nachhaltigkeitsorientierte Abgaben (insbesondere die in vielen Mitgliedstaaten hohen Abgaben auf Arbeit) zu senken.

Steuerbasierte Eigenmittel stärken die Nachhaltigkeit der Besteuerung in der EU nicht nur direkt, sondern auch indirekt.

Wie realistisch ist die Umsetzung solcher Reformvorschläge im aktuellen polit-ökonomischen EU-Kontext im Allgemeinen und vor dem Hintergrund des bevorstehenden Brexit im Besonderen?[3]

Einerseits kann der Brexit zukunftsorientierte Reformen des EU-Budgets über verschiedene Kanäle direkt unterstützen. Erstens, weil das Vereinigte Königreich einer der dezidiertesten Gegner einer stärkeren Steuerkoordination in der EU ist. Daher könnte sein Austritt die Einführung steuerbasierter Eigenmittel (z.B. einer Finanztransaktionssteuer, die vom Vereinigten Königreich strikt abgelehnt wird), aber auch andere Reformen im Steuerbereich erleichtern. Zweitens, weil das Vereinigte Königreich einer der entschiedensten Vertreter der Nettozahlerposition ist und sich in seiner Bewertung des Nutzens aus dem EU-Budget primär auf den Saldo aus Beitragszahlungen und empfangenen Transferzahlungen anstatt auf den europäischen Mehrwert von EU-Ausgaben fokussiert. Drittens, und zusammenhängend mit dem vorhergehenden Punkt, wird der Britenrabatt unnötig, sodass gute Chancen bestehen, dass die damit verbundenen Korrekturmechanismen (der Rabatt vom Rabatt für einige Nettozahler, u.a. Österreich) endlich abgeschafft werden können (High Level Group on Own Resources, 2016). Indirekte Unterstützung kann aus einem zunehmenden Bewusstsein der Mitgliedsländer resultieren, dass das EU-Budget einen größeren Mehrwert für die EU-BürgerInnen liefern muss, um die Entstehung beziehungsweise Beschleunigung weiterer Exit-Bewegungen in anderen EU-Ländern zu verhindern. Dies könnte die Offenheit und Bereitschaft der Mitgliedsländer erhöhen, Ausgabenreformen zur Stärkung des Europäischen Mehrwerts zuzustimmen: Und auch Reformen im Eigenmittelsystem zu akzeptieren, insbesondere bestimmte steuerbasierte EU-Eigenmittel – und hier wiederum solche, die integrative Kraft entfalten können, weil sie vielen EU-BürgerInnen als attraktiv erscheinen (z.B. die Finanztransaktionssteuer).

Andererseits birgt der Brexit die Gefahr, die Nettozahlerdebatte zumindest kurzfristig zu verschärfen, was Forderungen aus den Reihen der Nettozahlerländer nach einer Kürzung des Volumens des EU-Budgets und/oder nach neuen Rabatten für Nettobeitragszahler auslösen könnte (Haas/Rubio, 2017). Und der Brexit könnte die Diskussionen und Entscheidungen über Reformen im EU-Budget verzögern, abhängig von den Fortschritten in den laufenden Verhandlungen über die “divorce bill” und die künftigen Beziehungen zwischen dem Vereinigten Königreich und der EU.

Letztlich wird entscheidend sein, wie sich die Mitgliedsländer an den aufgrund des Brexit zu erwartenden Ausfall von netto jährlich 10 Milliarden € anpassen: in Form der Erhöhung nationaler Beiträge oder der Einführung zusätzlicher Einnahmenquellen; in Form von Ausgabenkürzungen; oder in Form einer Kombination dieser beiden Optionen (Haas/Rubio, 2017). Der Ersatz eines bedeutenden Anteils der nationalen Beiträge durch nachhaltigkeitsorientierte steuerbasierte Eigenmittel könnte als Katalysator wirken, so dass die Nettozahler der Aufrechterhaltung des derzeitigen Ausgabenniveaus im Tausch für eine weitreichende Reform der Ausgabenstruktur zustimmen.

[1] Michael Landesmann, Sandor Richter und Tamás Szemlér sei Dank für eine interessante Diskussion bei einer Podiumsdiskussion am WIIW zum Post-2020 Mehrjährigen Finanzrahmen der EU am 27. März 2017, auf der dieser Beitrag basiert.

[2] www.fair-tax.eu

[3] An dieser Stelle sei auch auf weitere Reformvorschläge aus unterschiedlichen Perspektiven in Thiess et al. (2017) hingewiesen.

- Büttner, Thiess, Broer, Michael, Fuest, Clemens, Waldhoff, Christian, Schratzenstaller, Margit, Becker, Peter, Haas, Jörg, Blankart, Charles B. 2017. Die Zukunft der EU-Finanzen: Neue Wege der Finanzierung und der Verteilung?, ifo Schnelldienst 70 (6): 03-25.

- European Commission. 2016. Next Steps for a Sustainable European Future. COM(2016) 739 final. Straßburg.

- Haas, Jörg, Rubio, Eulalia. 2017. Brexit and the EU Budget: Threat or Opportunity? Jacques Delors Institute/Bertelsmann-Stiftung Policy Paper 183.

- High Level Group on Own Resources. 2016. Future Financing of the EU. Brüssel.

Krenek, Alexander, Schratzenstaller, Margit. 2017. Sustainability-oriented EU Taxes: A European Net Wealth Tax. In Caracciolo, Barbara, Cheuvart, Charline, Dragomirescu-Gaina, Catalin, Gonzales Del Pino, Silvia, Mufafchieva, Radostina, and Ntousas, Vassilis (eds.). Progressive Lab for Sustainable Development: From Vision to Action. Brussels: FEPS, SOLIDAR, Group of the Progressive Alliance of the Socialist and Democrats in the European Parliament (im Erscheinen). - Krenek, Alexander, Schratzenstaller, Margit. 2016. Sustainability-oriented EU Taxes: The Example of a European Carbon-based Flight Ticket Tax. FairTax Working Paper 1.

- Nerudová, Danuše, Solilová, Veronika, Dobranschi, Marian. 2016. Sustainability-oriented Future EU Funding: A C(C)CTB. FairTax Working Paper 4.

- Schratzenstaller, Margit. 2017. Defizite im EU-Eigenmittelsystem. Ifo Schnelldienst 70(6): 15-17.

- Schratzenstaller, Margit. 2013. The EU Own Resources System – Reform Needs and Options. Intereconomics 48(5): 303-313.

- Schratzenstaller, Margit, Krenek, Alexander, Nerudová, Danuse, Dobranschi, Marian. 2017. EU Taxes for the EU Budget in the Light of Sustainability Orientation – a Survey, Journal of Economics and Statistics (i.E.)

- Schratzenstaller, Margit, Krenek, Alexander, Nerudová, Danuše, Dobranschi, Marian. 2016. EU Taxes as Genuine Own Resource to Finance the EU Budget: Pros, Cons and Sustainability-oriented Criteria to Evaluate Potential Tax Candidates. FairTax Working Paper 3.

- Schratzenstaller, Margit, Nerudová, Danuse, Tax-based Own Resources for the EU. Euractiv Guest Blog, January 24, 2017.

- Solilová, Veronika, Nerudová, Danuše, Dobranschi, Marian. 2016. Sustainability-oriented Future EU Funding: A Financial Transaction Tax. FairTax Working Paper 5.

ISSN 2305-2635

Die Ansichten, die in dieser Publikation zum Ausdruck kommen, stimmen nicht unbedingt mit jenen der ÖGfE oder jenen der Organisation, für die die Autorin arbeitet, überein.

Schlagworte

EU-Budget, steuerbasierte Eigenmittel, EU-Eigenmittelsystem, Nachhaltigkeit, EU-2020-Strategie, Brexit

Zitation

Schratzenstaller, M. (2017). Der Brexit als Chance für eine nachhaltigere Ausrichtung des EU-Budgets. Wien. ÖGfE Policy Brief, 09’2017

Hinweis

Im Zusammenhang mit diesem Policy Brief ist ein Gastkommentar in der Wiener Zeitung erschienen.

{kind=link}