Handlungsempfehlungen

- Das EU-Budget für die Periode 2021 bis 2027 muss sich stärker als bisher am europäischen Mehrwert orientieren, um angesichts der kontroversiellen Positionen der Mitgliedsländer und ihrer Fixierung auf die Nettoposition eine Einigung zu ermöglichen.

- Eine weitere Stärkung des Ausgabenanteils von Forschung, klimafreundlicher grenzüberschreitender Verkehrsinfrastruktur, proaktiver Asyl- und Migrationspolitik und Entwicklungszusammenarbeit würde den europäischen Mehrwert der EU-Ausgaben erhöhen.

- Der europäische Nutzen des EU-Budgets könnte durch die intensivere Nutzung von steuerbasierten Eigenmitteln als teilweiser Ersatz für die nationalen Beiträge gesteigert werden.

Zusammenfassung

Nach dem Vorschlag der Europäischen Kommission für das EU-Budget 2021 bis 2027 vom 2. Mai 2018 sollen die Ausgabenanteile für Agrar- und Kohäsionspolitik sinken, jene für Forschung und Innovation, Entwicklungszusammenarbeit und eine gemeinsame Asylpolitik zunehmen. Insgesamt soll bezogen auf die EU27 das Budgetvolumen von derzeit 1,13% auf 1,11% des Bruttonationaleinkommens (BNE) leicht sinken. Zudem soll das Eigenmittelsystem durch die Abschaffung aller Rabatte, eine Vereinfachung der Mehrwertsteuerbasierten Eigenmittel und die Einführung alternativer Eigenmittelquellen modernisiert werden.

Trotz dieser Akzente zur Erhöhung des europäischen Mehrwertes lassen die ersten Reaktionen der Mitgliedsländer sehr kontroversielle Verhandlungen erwarten. Für eine Einigung auf ein zukunftsfähiges EU-Budget muss sich der Fokus weg von den Nettosalden der Mitgliedsländer verschieben. Hierzu muss sich die Struktur des EU-Budgets noch stärker am europäischen Mehrwert orientieren. Danach wären die Agrarausgaben deutlicher als vorgesehen zu verringern, hin zu einer nachhaltigen ländlichen Entwicklung zu verschieben und zu deckeln. Die Kohäsionsmittel sollten sich stärker auf die „ärmeren“ Mitgliedsländer konzentrieren. Dies erweiterte den Spielraum für ein noch stärkeres Gewicht der Ausgaben für Forschung, eine klimafreundliche grenzüberschreitende Verkehrsinfrastruktur, für proaktive Asyl- und Integrationsmaßnahmen und Entwicklungszusammenarbeit. Die Nutzung weiterer Steuern, die auf nationaler Ebene nur schwer eingehoben werden können oder grenzüberschreitende Probleme betreffen, als Eigenmittel erhöhte den europäischen Nutzen des EU-Budgets weiter – etwa eine EU-weite Abgabe auf Flugtickets und Finanztransaktionen oder ein System des Grenzausgleichs für das EU-Emissionshandelssystem.

****************************

Das EU-Budget 2021 bis 2027 – Optionen für eine Stärkung des europäischen Mehrwerts

Die Europäische Kommission hat am 2. Mai 2018 nach monatelangen Vorarbeiten und Diskussionen mit allen EU-Mitgliedstaaten einen ersten Vorschlag für Gesamtvolumen und grobe Struktur des Mehrjährigen Finanzrahmens (MFF) sowie für das Eigenmittelsystem der EU für die Periode 2021 bis 2027 vorgelegt (European Commission 2018A, 2018B, 2018C, 2018D, 2018E, 2018F). Für langjährige BeobachterInnen und KommentatorInnen der öffentlichen und politischen Debatte über das EU-Budget vermag es nicht zu überraschen, dass die unmittelbaren Reaktionen der meisten EU-Länder vom altbekannten „Nettopositions-Reflex“ dominiert wurden: Der Frage, was der nächste Finanzrahmen für den Saldo des betreffenden Mitgliedslandes aus Einzahlungen in das EU-Budget und empfangenen Transfers daraus impliziert, wurde in den nationalen Debatten weitaus größere Aufmerksamkeit gewidmet als der Angemessenheit und möglichen Effekten der vorgeschlagenen Veränderungen in Ausgaben- und Einnahmenstruktur des EU-Budgets.

Zwar hat die EU-Kommission mit Bedacht eine mehrstufige Strategie gewählt, um diesem Nettopositions-Reflex etwas den Wind aus den Segeln zu nehmen: Um zunächst in einem ersten Schritt eine Debatte über Gesamtvolumen sowie Strukturen von Ausgaben und Einnahmen der EU anzuregen, enthalten die Anfang Mai 2018 vorgelegten Vorschläge bewusst noch keine Details zu den länderspezifischen Auswirkungen. Erst ab Ende Mai 2018 sollen dann Einzelheiten zur konkreten Ausgestaltung der großen Ausgabenpositionen nachgelegt werden, die es ermöglichen, auf Länderebene die zu erwartenden Beiträge zur Finanzierung des EU-Budgets und die Rückflüsse daraus zu ermitteln.

Dass eine Mitgliedschaft in der EU für alle Mitgliedsländer einen Nutzen bietet, der weitaus größer ist als der Saldo aus Einzahlungen in das EU-Budget und empfangenen Transfers, tritt deutlich in den Hintergrund.

Die aus den europäischen Hauptstädten verlautbarten Reaktionen sowie die öffentlichen Diskussionen der letzten Tage haben allerdings sehr deutlich gemacht, dass die Mehrheit der EU-Länder nicht primär an den Strukturen des EU-Budgets in einer gesamthaften Perspektive interessiert ist, sondern vielmehr das EU-Budget nach wie vor hauptsächlich als Umverteilungsinstrument begreift. Dass eine Mitgliedschaft in der EU für alle

Mitgliedsländer einen Nutzen bietet, der weitaus größer ist als der Saldo aus Einzahlungen in das EU-Budget und empfangenen Transfers (vgl. z.B. Felbermayr et al. 2018), tritt dem gegenüber deutlich in den Hintergrund. Entsprechend drohen sich die Verhandlungen zum nächsten EU-Budget wie in der Vergangenheit auf dessen Gesamtvolumen und die zu seiner Finanzierung erforderlichen Finanzmittel zu verengen: Mit der Konsequenz, dass die meisten Nettozahler primär darauf drängen, den Umfang des EU-Budgets und damit die eigenen Nettozahlungen zu begrenzen.

Diese vorherrschende Fokussierung auf die länderspezifischen Nettopositionen erschwert eine zielführende Diskussion über eine adäquate Höhe und Struktur des EU-Budgets erheblich. Diese hätte zunächst in einem ersten Schritt die vielfältigen Herausforderungen für die EU zur Kenntnis zu nehmen, angefangen von Flüchtlingsbewegungen und Migration über anhaltende regionale Ungleichheiten sowie den digitalen Wandel bis hin zum Klimawandel. In einem zweiten Schritt sollten dann die erforderlichen Ausgaben und Finanzierungsquellen festgelegt werden.

Grundsätzlich wären im Vergleich zur Vergangenheit die Voraussetzungen für eine Einigung auf ein zukunftsfähigeres Post-2021-EU-Budget relativ günstig.

Grundsätzlich wären im Vergleich zur Vergangenheit die Voraussetzungen für eine Einigung auf ein zukunftsfähigeres Post-2021-EU-Budget relativ günstig.

Da ist erstens der „Brexit-Schock“, da mit dem Vereinigten Königreich ein lautstarker Vertreter der Fixierung auf die Nettoposition wegfällt: Womit sich die Gelegenheit ergibt, den Briten-Rabatt und sämtliche anderen Rabatte für mehrere Mitgliedsländer endlich zu beseitigen. So könnten das Einnahmensystem vereinfacht und die Beitragslasten gleichmäßiger verteilt werden. Gleichzeitig verlässt mit dem Vereinigten Königreich ein erbitterter Gegner sämtlicher Initiativen zur europaweiten Steuerkoordination – und damit aller Überlegungen für eine teilweise Steuerfinanzierung der EU-Ausgaben – die Gemeinschaft.

Zweitens sollte der „Flüchtlings- und Migrations-Schock“ das Bewusstsein geschärft haben, dass sich die EU nicht vor den globalen Entwicklungen abschotten kann, sondern eine nachhaltige Politik der Entwicklungszusammenarbeit ebenso wie eine proaktive Asyl- und Integrationspolitik benötigt: Basierend auf dem beim UN-Gipfel zu Flucht und Migration im September 2016 in New York definierten international koordinierten Ansatz, der die Aufstockung von Mitteln für die Entwicklungszusammenarbeit, funktionierende Systeme für eine gleichmäßige internationale Verteilung von Flüchtlingen und Anreize für Länder zur Aufnahme von mehr Flüchtlingen sowie Integrationsprogramme in das Bildungs- und Erwerbssystem umfasst.[1]

Drittens bestehen eine Reihe von internationalen Verpflichtungen und Entwicklungen, zu deren Bewältigung das EU-Budget einen stärkeren Beitrag als bisher leisten könnte und sollte: Wie etwa die nachhaltigen Entwicklungsziele, das Pariser Klimaabkommen oder die internationalen Bemühungen um eine angemessene Besteuerung multinationaler Unternehmen. Hinzu kommen diverse EU-Strategien und -Initiativen, wie die Europa-2020-Strategie, die auf intelligentes, inklusives und ökologisch nachhaltiges Wachstum abzielt, oder die 2030 Agenda für nachhaltige Entwicklung (European Commission 2016).

Und viertens können auch die aktuellen Debatten zu den Defiziten in der E(M)U-Architektur und zu künftigen Integrationsszenarien (European Commission 2017A, 2017B) Impulse für umfassendere Reformen im EU-Budget setzen.

Die EU-Kommission hat nun einen gemessen an den teilweise sehr weit auseinanderliegenden Einzelinteressen der Mitgliedsländer relativ weitreichenden Vorschlag präsentiert (European Commission 2018A). Danach sollen der Anteil der Agrarausgaben von derzeit 40% und jener für Kohäsionspolitik von derzeit 34% auf jeweils etwa 30% der gesamten Ausgaben der EU sinken. Dafür soll ein größerer Teil der Ausgaben für Forschung und Innovation sowie für Entwicklungszusammenarbeit und eine gemeinsame Asylpolitik verwendet werden. Der Anteil der klimarelevanten Ausgaben soll vom derzeitigen Zielwert von 20%[2] auf 25% der Gesamtausgaben erhöht werden. Klima- und Beschäftigungsziele sollen sowohl in der Agrar- wie auch der Kohäsionspolitik stärkere Berücksichtigung finden. Diese Strukturverschiebungen implizieren grundsätzlich eine stärkere Orientierung der Ausgaben der EU am europäischen Mehrwert: Dass also die EU solche Aufgaben übernimmt, bei denen Maßnahmen auf der EU-Ebene im Vergleich zu unkoordinierten Aktivitäten auf Ebene der einzelnen Mitgliedsländer einen höheren Nutzen erbringen, insbesondere deshalb, weil es sich um Aufgaben beziehungsweise Ausgaben mit grenzüberschreitenden Aspekten handelt (European Commission 2011).

Die Strukturverschiebungen implizieren grundsätzlich eine stärkere Orientierung der Ausgaben der EU am europäischen Mehrwert.

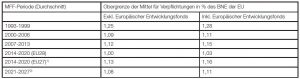

Insgesamt ist bezogen auf die EU27 (d.h. ohne das Vereinigte Königreich) und unter Berücksichtigung des Europäischen Entwicklungsfonds (der ab 2021 in den MFF integriert werden soll) eine leichte Reduktion des Budgetvolumens von 1,13% ohne bzw. 1,16% inkl. Europäischem Entwicklungsfonds in der laufenden MFF-Periode 2014-2021 auf 1,11% des Bruttonationaleinkommens (BNE) für die nächste Periode 2021-2027 vorgesehen (Tabelle 1). Gegenüber dem MFF 2014-2021 für die EU28, der sich gemessen am BNE auf 1% ohne bzw. 1,03% einschließlich Europäischem Entwicklungsfonds beläuft, bedeutet der vorgesehene MFF für die kommende Periode eine Erhöhung. Diese wird von der Europäischen Kommission mit den zusätzlichen Aufgaben der EU in den Bereichen Asylpolitik und Entwicklungszusammenarbeit, Jugend(mobilität) sowie Forschung und Innovation begründet.

Tabelle 1: EU-Haushalt in Prozent des Bruttonationaleinkommens (BNE) 1993 bis 2027 (Verpflichtungen)

Q: European Commission (2018A). – 1) Ohne Vereinigtes Königreich. – 2) Im MFF 2021-2027 soll der Europäische Entwicklungsfonds integriert („budgetiert“) werden.

Die Ausgaben für Verpflichtungen summieren sich real (in Preisen von 2011) im aktuellen MFF auf 956 Mrd. € über die gesamte Siebenjahresperiode; in laufenden Preisen erreichen sie 1.087 Mrd. €. Sie sollen für den kommenden MFF auf 1.135 Mrd. € real (in Preisen von 2018) steigen, in laufenden Preisen (unter der Annahme einer jährlichen Inflationsrate von 2%) ist eine Zunahme auf 1.279 Mrd. € vorgesehen. Dabei ist ein Teil des Anstieges auf die Integration des Europäischen Entwicklungsfonds in den MFF zurückzuführen.

Der Vorschlag der Europäischen Kommission sieht darüber hinaus den Einstieg in ein modernisiertes Eigenmittelsystem vor (European Commission 2018A). Aufbauend auf den Empfehlungen der Hochrangigen Expertenkommission zur Zukunft der Finanzierung des EU-Budgets unter dem Vorsitz von Mario Monti (High Level Group on Own Resources 2016) sind eine Vereinfachung des Eigenmittelsystems sowie eine Diversifizierung der Eigenmittelquellen vorgesehen. So sollen erstens mit dem Wegfall des Rabatts für das Vereinigte Königreich auch die diversen Rabatte abgeschafft werden, die derzeit einige Nettoza

hler erhalten. Zweitens soll der Eigenanteil an den traditionellen Eigenmitteln durch die einhebenden EU-Länder von derzeit 20% auf 10% verringert werden. Drittens wird eine Vereinfachung der Mehrwertsteuerbasierten Eigenmittelquelle vorgeschlagen, indem in die ihrer Berechnung zugrundeliegende Basis nur die dem regulären Mehrwertsteuersatz unterliegenden Umsätze einbezogen werden. Viertens sollen die derzeitigen Finanzierungsquellen, die derzeit primär aus nationalen Beiträgen ins EU-Budget (neben den Mehrwertsteuerbasierten die BNE-basierten Eigenmittel) bestehen, durch neue echte Eigenmittelquellen ergänzt werden. Konkret sollen 20% der Einnahmen aus der Versteigerung der Emissionszertifikate, ein Aufschlag von 3% auf eine harmonisierte Körperschaftsteuerbemessungsgrundlage sowie eine Steuer von 0,80 € auf nicht wieder verwertete Verpackungsabfälle aus Kunststoff künftig in das EU-Budget fließen. Diese neuen Eigenmittelquellen sollen 12% der gesamten EU-Einnahmen ausmachen und bis 2027 den Anteil der nationalen Beiträge (d.h. Mehrwertsteuer- und BNE-basierte Eigenmittelzahlungen) von 84% auf 71% verringern. Die Eigenmittelobergrenze soll u.a. aufgrund der Integration des Europäischen Entwicklungsfonds in den MFF von derzeit 1,20% auf 1,29% des BNE steigen. Die Europäische Kommission reagiert damit auf seit langem geäußerte vielfältige Kritikpunkte am Eigenmittelsystem (vgl. Schratzenstaller et al. 2017), etwa dessen Komplexität sowie der fehlende Bezug zu zentralen EU-Strategien und -Initiativen. Dieser soll insbesondere durch die drei neuen Eigenmittelquellen hergestellt werden, die sämtlich in der Tat „geborene“ EU-Eigenmittelquellen darstellen: Die Plastiksteuer wegen der grenzüberschreitenden Natur von Plastikmüll und des mit der Plastikproduktion verbundenen Verbrauchs fossiler Brennstoffe. Die beiden anderen Optionen hängen unmittelbar mit EU-Politiken zur Bewältigung bedeutender europäischer Herausforderungen zusammen.

Darüber hinaus soll ein Mechanismus eingeführt werden, mit dem die Vergabe von EU-Mitteln an die Einhaltung von rechtsstaatlichen Prinzipien gekoppelt werden soll (European Commission 2018D): Stellt die Europäische Kommission eine systematische Schwächung der Justiz fest, kann sie dem Rat der Mitgliedstaaten empfehlen, dem betreffenden Land EU-Mittel zu entziehen. Begründet wird dieser neue Mechanismus nicht explizit mit dem Schutz der Grundwerte der EU, sondern mit der Wahrung der finanziellen Interessen der anderen Mitgliedstaaten (European Commission 2018A). Auch wenn viele BeobachterInnen an der praktischen und politischen Umsetzbarkeit dieses Vorschlages zweifeln, so gibt er doch einen wichtigen Impuls in der Debatte über die Zukunft der EU jenseits rein ökonomischer und fiskalischer Erwägungen.

Trotz der Akzente, die der Vorschlag der EU-Kommission in Hinblick auf die Generierung eines höheren europäischen Mehrwertes auf Ausgaben- und Einnahmenseite setzt, lassen die ersten Reaktionen aus den europäischen Hauptstädten erwarten, dass in den anstehenden Verhandlungen die Positionen einzelner Mitgliedsländer beziehungsweise Ländergruppen noch kontroverser sind als in der Vergangenheit. So drängen von den 9 Nettozahler-Ländern[3] jedenfalls Belgien, die Niederlande, Dänemark, Schweden und Österreich auf ein geringeres Volumen des MFF. Deutschland und Frankreich zeigen sich aufgeschlossen für die von der Europäischen Kommission vorgeschlagene Größenordnung für die Gesamthöhe der EU-Ausgaben. Frankreich wiederum hat ebenso wie Österreich schon deutliche Einwände gegen die vorgeschlagene Kürzung bei den Agrarausgaben geäußert. Dagegen haben die nordischen Länder tendenziell Sympathien für Einschränkungen bei Agrar- und Strukturförderungen bekundet. Die osteuropäischen Länder befürchten eine Umlenkung von Struktur- und Kohäsionsmitteln auf Südeuropa, die in vielen „alten“ EU-Ländern grundsätzlich positiv gesehen wird. Schließlich hat auch der vorgeschlagene Mechanismus zum Schutz der Rechtsstaatlichkeit, der vor allem von Deutschland, Frankreich und Niederlande stark befürwortet wird, heftige Abwehrreaktionen von Seiten Polens und Ungarns hervorgerufen.

Eine Einigung auf ein zukunftsfähiges EU-Budget kann vor diesem Hintergrund nur gelingen, wenn der Fokus der Verhandlungen weg von den Nettosalden der Mitgliedsländer und der Dominanz einzelstaatlicher Interessen hin zu einer zukunftsfähigen Ausgestaltung des EU-Budgets verschoben wird.

Eine Einigung auf ein zukunftsfähiges EU-Budget kann vor diesem Hintergrund nur gelingen, wenn der Fokus der Verhandlungen weg von den Nettosalden der Mitgliedsländer und der Dominanz einzelstaatlicher Interessen hin zu einer zukunftsfähigen Ausgestaltung des EU-Budgets verschoben wird. Ein Dreh- und Angelpunkt dafür ist eine noch konsequentere Orientierung der Ausgestaltung des EU-Budgets am europäischen Mehrwert: Die EU soll – und das entspricht auch dem Prinzip der Subsidiarität – nur Aufgaben übernehmen, die sie besser erledigen kann als einzelne Mitgliedstaaten (Bertelsmann-Stiftung 2017). Gemessen am Status Quo impliziert dies die Zurückverlagerung bestimmter Aufgaben zu den Mitgliedsländern und ein verstärktes Engagement der EU in anderen Aufgabenbereichen. Danach wären die Agrarausgaben deutlicher als vorgesehen zu verringern, hin zu einer nachhaltigen ländlichen Entwicklung zu verschieben und zu deckeln, um gezielt kleinbetriebliche Strukturen zu fördern. Die Kohäsionsmittel sollten sich stärker auf die „ärmeren“ Mitgliedsländer konzentrieren. So würde sich der Spielraum für ein noch stärkeres Gewicht der Ausgaben für Forschung, eine klimafreundliche grenzüberschreitende Verkehrsinfrastruktur, für proaktive Asyl- und Integrationsmaßnahmen und Entwicklungszusammenarbeit vergrößern. Auch würde die Orientierung am europäischen Mehrwert die Akzeptanz für eine Ausweitung des Budgetvolumens stärken. Die Nutzung weiterer Steuern, die wegen Ausweichreaktionen auf nationaler Ebene nur schwer eingehoben werden können oder grenzüberschreitende Probleme betreffen, als Eigenmittel würde den europäischen Nutzen des EU-Budgets weiter erhöhen – etwa eine EU-weite Abgabe auf Flugtickets (Krenek/Schratzenstaller 2017), ein System des Grenzausgleichs für das Europäische Emissionshandelssystem (Krenek et al. 2018) oder eine Finanztransaktionssteuer (Solilová et al. 2017). Einnahmen aus diesen alternativen Eigenmittelquellen könnten die nationalen Beiträge weiter reduzieren und den Mitgliedsländern ermöglichen, die generell (zu) hohen Abgaben auf die Arbeit oder andere, weniger nachhaltigkeitsorientierte Steuern zu senken. Auch würden sie die Nettozahlerproblematik entschärfen, weil der unmittelbare Zusammenhang zwischen Einzahlungen in das EU-Budget und empfangenen Rückflüssen auf individueller Mitgliedstaaten-Ebene gelockert würde.

Durch solche weiterführenden Reformen auf Ausgaben- und Einnahmenseite könnte das quantitativ sehr begrenzte Budget der EU weitaus effektiver eingesetzt werden als bisher. Denn auch wenn die Intensität der EU-weiten Debatte etwas anderes suggeriert: Das EU-Budget weist mit etwa einem Prozent der Wirtschaftsleistung der gesamten EU einen sehr begrenzten Umfang auf – ein Bruchteil der Ausgabenquoten der EU-Länder, die im Durchschnitt der EU28-Länder 2017 46% der Wirtschaftsleistung erreichten. Gleichzeitig muss sich in der politischen wie öffentlichen Debatte das Verständnis für die Notwendigkeit einer statt auf Nettosalden auf den breiteren Nutzen einer EU-Mitgliedschaft für alle Mitgliedsländer durchsetzen.

Zwar wäre es wünschenswert, wenn sich die EU-Länder bis zum Frühjahr 2019 – rechtzeitig vor den nächsten Wahlen des Europäischen Parlamentes im Mai 2019 – auf Ausgabenhöhe und -struktur sowie Eigenmittelquellen einigen würden, um Planbarkeit für

die Empfänger von Transfers zu schaffen. Allerdings erscheint es angesichts der kontroversen Positionen der Mitgliedsländer kaum realistisch, dass während der österreichischen Ratspräsidentschaft im zweiten Halbjahr 2018 und der dann folgenden rumänischen Ratspräsidentschaft im ersten Halbjahr 2019 eine Einigung auf den nächsten MFF erzielt wird. Dies impliziert umgekehrt, dass sich ein Zeitfenster von einem Jahr auftut, das für am europäischen Mehrwert orientierte Nachschärfungen der Vorschläge für das nächste EU-Budget genutzt werden sollte. Der österreichischen wie der rumänischen Regierung kommt dabei eine wichtige Rolle und Verantwortung zu, als neutrale Mittler im Sinne eines gesamteuropäischen Nutzens konstruktive Verhandlungen voranzutreiben.

[1] https://refugeesmigrants.un.org/summit.

[2] Aktuelle Schätzungen lassen erwarten, dass dieser Zielwert leicht unterschritten werden wird.

[3] Belgien, Dänemark, Deutschland, Finnland, Frankreich, Italien, Niederlande, Österreich, Schweden (2016).

-

Bertelsmann-Stiftung, 2017, How Europe can Deliver, Gütersloh.

-

European Commission, 2018A, A Modern Budget for a Union that Protects, Empowers ad Defends, Communication from the Commission to the European Parliament, the European Council, the Council, the European Economic and Social Committee and the Committee of the Regions, COM(2018) 321 final, Brüssel.

-

European Commission, 2018B, Proposal for a Council Regulation Laying Down the Multiannual Financial Framework for the Years 2021 to 2017, COM(2018) 322 final, Brüssel.

-

European Commission, 2018C, Proposal for a Interinstitutional Agreement between the European Parliament, the Council and the Commission on Budgetary Discipline, on Cooperation in Budgetary Matters and on Sound Financial Management, COM(2018) 323 final, Brüssel.

-

European Commission, 2018D, Proposal for a Regulation of the European Parliament and of the Council on the Protection of the Union’s Budget in Case of Generalised Deficiencies as Regards the Rule of Law in the Member States, COM(2018) 324 final, Brüssel.

European Commission, 2018E, Proposal for a Council Decision on the System of Own Resources of the European Union, COM(2018) 325 final, Brüssel.

-

European Commission, 2018F, Financing the EU Budget: Report on the Operation of the Own Resources System, SWD(2018) 172 final, Brüssel.

-

European Commission, 2017A, White Paper on the Future of Europe – Reflections and Scenarios for the EU27 by 2025, Brüssel.

-

European Commission, 2017B, Reflection Paper on the Deepening of the European Economic and Monetary Union, Brüssel.

-

European Commission, 2016, Next Steps for a Sustainable European Future – European Action for Sustainability, Communication from the Commission to the European Parliament, the Council, the European Economic and Social Committee and the Committee of the Regions, COM(2016) 739 final, Brüssel.

-

European Commission, 2011, The Added Value of the EU Budget, SWD(2011) 867 final, Brüssel.

-

Felbermayr, G., Gröschl, J., Heiland, I., 2018, Undoing Europe in a New Quantitative Trade Model, ifo Working Paper, Nr. 250/2018.

-

High Level Group on Own Resources, 216, Future Financing of the EU, Brüssel.

-

Krenek, A., Sommer, M., Schratzenstaller, M., 2018, Sustainability-oriented Future EU Funding: A European Border Carbon Adjustment, FairTax Working Paper, Nr. 15.

-

Krenek, A., Schratzenstaller, M., 2017, Sustainability-oriented Tax-based Own Resources for the European Union: A European Carbon-based Flight Ticket Tax, Empirica, 44(4), S. 665-686.

-

Schratzenstaller, M., Krenek, A., Nerudová, D., Dobranschi, M., EU Taxes for the EU Budget in the Light of Sustainability Orientation – A Survey, 2017, Jahrbücher für Nationalökonomie und Statistik, 237(3), S. 163-189.

-

Solilová, V., Nerudová, D., Dobranschi, M., Sustainability-oriented Future EU Funding: A Financial Transaction Tax, Empirica, 2017, 44(4), S. 687-731.

Schlagworte:

EU-Budget, steuerbasierte Eigenmittel, EU-Eigenmittelsystem, Nachhaltigkeit, EU-Ausgaben, europäischer Mehrwert

Zitation

Schratzenstaller, M. (2018). Das EU-Budget 2021 bis 2027 – Optionen für eine Stärkung des europäischen Mehrwerts. Wien. ÖGfE Policy Brief, 08’2018

{kind=link}