Handlungsempfehlungen

- Angebotsseitige Maßnahmen zur Bekämpfung der wirtschaftlichen Folgen der Krise werden von fast allen ExpertInnen als sinnvoll erachtet. Hinsichtlich der eher umstrittenen Frage eines österreichischen Konjunkturpakets erscheint es sinnvoll, die Eckpunkte, konditional auf verschiedene Szenarien, möglichst rasch auszuarbeiten, um es dann zum optimalen Zeitpunkt in Kraft setzen zu können.

- Bezüglich des Finanzsektors sollte ein engmaschiges und zeitnahes EU-Monitoringsystem implementiert werden, das über die regelmäßigen Stress-Tests der Banken hinausgeht, um eine nachgelagerte Finanzkrise zu verhindern, im Rahmen derer Banken aufgrund einer großen Anzahl von uneinbringlichen Krediten in Schwierigkeiten geraten.

- Für Corona-Bonds oder Eurobonds bräuchte es langfristig einen europäischen Finanzminister mit Durchgriffsrechten auf die nationalen Budgets, aber eine solche Position passt nicht in das aktuelle Institutionengefüge der EU. Ein Ausbau des Europäischen Stabilitätsmechanismus und eine Änderung seiner Regeln sind zu bevorzugen.

Zusammenfassung

Aus ökonomischer Sicht verursacht die Corona-Krise Angebots- und Nachfrageschocks von teils historischem Ausmaß. In der Industrie sind Lieferketten unterbrochen, viele Dienstleistungsunternehmen werden zur Eindämmung der Pandemie durch „soziale Distanzierung“ behördlich geschlossen. In Österreich sinkt die Wertschöpfung in jeder Woche des Shutdown um rund 2,2 Mrd. Euro. Die Arbeitslosigkeit steigt kräftig, und die Beschäftigung geht stark zurück. Weltweit haben die Zentralbanken, soweit sie dafür noch Spielraum hatten, die Leitzinsen gesenkt und stellen umfangreiche Liquidität zur Verfügung. Die österreichische Bundesregierung stellt ein Paket im Umfang von 38 Mrd. Euro bereit, das Direktzahlungen, Garantien und Haftungen zur Kreditsicherung von Unternehmen und Steuerstundungen umfasst. Dazu kommen zusätzliche Mittel für den Gesundheitsbereich und ein massiver Ausbau der Kurzarbeitsbeihilfen. Die Staats- und Regierungschefs haben sich auf ein erstes EU-Paket von 540 Mrd. Euro verständigt; Corona-Bonds werden diskutiert. Auch die EU-Kommission stellt verschiedene Finanztöpfe bereit. Der Policy Brief stellt die Maßnahmen detailliert dar und diskutiert deren Wirksamkeit und mögliche Alternativen.

****************************

Coronavirus stellt nationale und internationale Wirtschaftspolitik vor große Herausforderungen

Von der lokalen Epidemie zur Pandemie

Am 31. Dezember 2019 wurde die Weltgesundheitsorganisation WHO von den chinesischen Behörden über 44 Fälle einer bis dahin unbekannten Lungenkrankheit informiert, die in der zentralchinesischen Elf-Millionen-Einwohner-Stadt Wuhan in der Provinz Hubei ihren Ausgangspunkt hatte. Am 7. Jänner 2020 wurde das für diese Krankheit verantwortliche neuartiges Coronavirus isoliert und zunächst als 2019-nCoV bezeichnet (WHO, 2020). Am 11. Februar verlautbarte die WHO als neue Bezeichnung SARS-CoV-2, und die von dem Erreger ausgelöste Lungenkrankheit wurde als COVID-19 benannt.

Zwischen dem 13. und dem 20. Jänner wurden aus Thailand, Japan und Südkorea die ersten Infektionsfälle mit SARS-CoV-2 außerhalb Chinas gemeldet. In Europa wurden die ersten drei Fälle am 24. Jänner in Frankreich gemeldet, wo es am 15. Februar auch den ersten bestätigten Todesfall in Europa gab. Gemäß Daten des European Centre for Disease Prevention and Control (ECDC) traten in Deutschland am 28. Jänner und in Österreich am 25. Februar die ersten Fälle auf. Am 11. März erklärte die WHO die Viruserkrankung zur Pandemie, also zu einer Epidemie mit weltweiter Verbreitung.

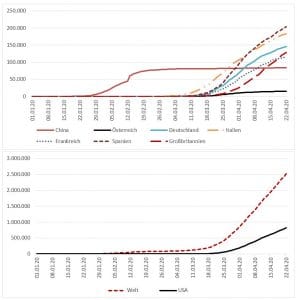

Inzwischen (Stand 4.5.2020) sind nach Angaben des ECDC weltweit knapp 3,5 Millionen Menschen mit dem Coronavirus infiziert, und mehr als 245.000 Personen sind mit oder an COVID-19 verstorben. Die höchsten Zahlen von Infektionen verzeichnen Mitte Mai weltweit die USA bzw. in Europa Spanien, Italien, Frankreich und das Vereinigte Königreich. In Österreich hat sich die Ausbreitung des Coronavirus inzwischen stark verlangsamt. Die Zahl der täglichen Neuinfektionen liegt bereits seit 19.4. im zweistelligen Bereich. Abbildung 1 zeigt im oberen Teil die Verläufe der Infektionszahlen für China und ausgewählte europäische Länder sowie im unteren Teil die Verläufe in den USA und in der Welt insgesamt.

Abbildung 1: SARS-CoV-2-Fälle nach Land

Quelle: European Centre for Disease Prevention and Control (https://www.ecdc.europa.eu/en/publications-data/download-todays-data-geographic-distribution-covid-19-cases-worldwide); eigene Darstellung.

Quelle: European Centre for Disease Prevention and Control (https://www.ecdc.europa.eu/en/publications-data/download-todays-data-geographic-distribution-covid-19-cases-worldwide); eigene Darstellung.

Maßnahmen zur Eindämmung der Pandemie

Zur Eindämmung der Pandemie haben die Regierungen aller Länder, in denen sich das Coronavirus rasch ausbreitete, teils drastische Maßnahmen ergriffen. Diese zielen vor allem auf „soziale Distanzierung“ ab, also darauf, die unmittelbaren Kontakte zwischen den Menschen stark einzuschränken. Dabei setzten die Regierungen meist zunächst auf Appelle, indem sie etwa dazu aufriefen, Massenversammlungen zu vermeiden. Später wurden aber immer mehr Zwangsmaßnahmen getroffen. Zunächst hatte die Regierung in China am 23. Jänner die Stadt Wuhan von der Außenwelt abgeschnitten. In der ersten Märzhälfte wurden in Italien, Frankreich, Spanien und den Niederlanden die Schulen und Universitäten geschlossen. Beinahe alle Staaten in der EU und darüber hinaus schlossen die Grenzen für den Personenverkehr. Italien, Spanien und Frankreich haben zudem strikte Ausgangsbeschränkungen erlassen. In fast allen Ländern mussten Geschäfte schließen, die als nicht notwendig angesehene Waren verkaufen. Auch Restaurants, Kultur-, Sport- und Freizeiteinrichtungen mussten schließen. In Deutschland, Österreich und anderen Ländern mit ähnlich günstigem Verlauf der Pandemie wird nach rund sechs- bis siebenwöchiger Dauer dieses Shutdown allmählich mit dem Wieder-Hochfahren der ökonomischen Aktivität begonnen. Die Daten der Volkswirtschaftlichen Gesamtrechnung und zum Arbeitsmarkt zeigt, dass die Shutdown-Maßnahmen und die Unterbrechung der Lieferketten erhebliche negative gesamtwirtschafte Effekte zeitigen.

Wirtschaftliche Folgen der Pandemie

Kurzfristige konjunkturelle Effekte

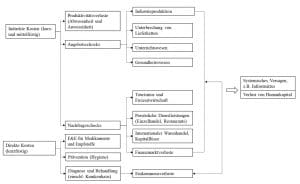

Die direkten und indirekten ökonomischen Auswirkungen der Corona-Pandemie sind in Abbildung 2 schematisch dargestellt.

Abbildung 2: Übersicht über die ökonomischen Folgen der Corona-Pandemie

Quelle: Eigene Darstellung in Anlehnung an Shretta (2020).

Quelle: Eigene Darstellung in Anlehnung an Shretta (2020).

Es können direkte und indirekte Kosten unterschieden werden (vgl. Shretta, 2020). Direkte Kosten fallen etwa für Virus- und Antikörpertests sowie die Ermittlung von Kontaktpersonen, die medizinische Betreuung, Kontrollen zur Eindämmung der Pandemie sowie die Gehälter des Gesundheitspersonals an. Direkte Kosten umfassen zudem die Aufwendungen für die Entwicklung neuer Medikamente und Impfstoffe. Auch Ausgaben für Hygieneartikel, Desinfektionsmittel und Schutzausrüstung sind zu den direkten Kosten zu zählen. Diese fallen bei Unternehmen, privaten Haushalten und dem Staat an.

Indirekte Kosten entstehen aufgrund von Fehlzeiten der Arbeitskräfte oder durch die staatlich verordneten Shutdown-Maßnahmen zur Eindämmung der Pandemie. So entstehen Produktivitätsverluste, wenn Personen wegen Krankheit, Quarantäne oder Kinderbetreuungspflichten ihren Arbeitsplatz nicht aufsuchen können. Im Ergebnis treten sowohl Angebots- als auch Nachfrageschocks auf. Angebotsschocks entstehen durch die Schließung von Betrieben, Hotels, Restaurants und anderen Unternehmen, die als „nicht wesentlich“ gelten. Nachfrageschocks resultieren aus einer Verringerung von Konsum, Reisen, Transport und anderen Ausgaben.

Die größten Einbußen erleiden jene Branchen, die ihre Tätigkeit vollständig einstellen mussten, also vor allem viele Dienstleistungsunternehmen und in manchen Ländern auch Industriebetriebe, die nicht als essentiell eingestufte Produkte herstellen.

Im Verarbeitenden Gewerbe treten neben den Produktivitätseinbußen vor allem Probleme durch die Unterbrechung von Lieferketten auf. Dazu trägt auch die Schließung der Grenzen bei. Auch wenn diese nur auf den Personenverkehr abzielen, verursachen sie Staus an den Grenzübergängen mit erheblichen Beeinträchtigungen des Warenverkehrs.

Die größten Einbußen erleiden jene Branchen, die ihre Tätigkeit vollständig einstellen mussten, also vor allem viele Dienstleistungsunternehmen und in manchen Ländern auch Industriebetriebe, die nicht als essentiell eingestufte Produkte herstellen. Zudem müssen jene Branchen mit überdurchschnittlich hohen Umsatzausfällen rechnen, deren Nachfrage aufgrund der eingeschränkten Ausgangsmöglichkeiten und Reisefreiheiten verloren geht.

Auch von der Finanzierungsseite geraten Unternehmen und Staaten unter Druck. Als sich im März die Pandemie in Europa stark ausbreitete, kam es an den Finanzmärkten zu massiven Kurseinbrüchen. Die Risikoaufschläge auf Unternehmensanleihen und auf die Staatsanleihen von Staaten mit hohen Schuldenständen stiegen beträchtlich. Damit erhöhen sich die Finanzierungskosten. Der Internationale Währungsfonds (IWF) schreibt in seinem Mitte April erschienen Finanzstabilitätsbericht, dass die Corona-Pandemie eine Herausforderung von historischem Ausmaß für die Stabilität des globalen Finanzsystems darstellt (IWF, 2020b). Falls es aufgrund von Liquiditätsproblemen oder einer großen Zahl von Unternehmensinsolvenzen zu hohen Kreditausfällen kommt, würde dies die Banken unter Druck setzen, unter Umständen ihre Kreditvergabe zu reduzieren. Auch können die Risikoaufschläge auf Unternehmensanleihen weiter steigen und somit die Finanzierungskosten erhöhen. Sorgen bereiten dem IWF unter anderem hohe Schuldenstände von Unternehmen und Privathaushalten. Besonders gefährdet sind nach Einschätzung des IWF die Schwellenländer. Dort kam es bereits zu massiven Kapitalabzügen.

Zudem geriet der Ölpreis stark unter Druck. Am 9. März kam es zum stärksten Einbruch des Ölpreises seit dem Beginn des Golfkriegs im Jänner 1991. Neben der Corona-Pandemie hatte dazu auch das Scheitern von Verhandlungen zwischen der OPEC und Russland über Förderkürzungen beigetragen. Von dem Ölpreisverfall profitieren zwar die Ölimportländer, aber jene Schwellenländer, deren Wirtschaftsleistung und Staatseinnahmen wesentlich auf Erdölexporten beruhen, erleiden starke wirtschaftliche Einbußen. Deshalb haben sich am 13. April die OPEC und wichtige andere Ölproduzenten auf eine Reduktion der Fördermenge geeinigt. Die Preise sanken aber weiter, weil der Nachfrageeinbruch noch stärker war als die Angebotskürzung. Am 20. April war der Preis für ein Barrel der US-Sorte West Texas Intermediate (WTI) erstmals in der Geschichte sogar negativ, d.h. man wurde für die Abnahme von Öl sogar bezahlt.

Der Grad der Unsicherheit im Zusammenhang mit dem Coronavirus ist beispiellos.

Auch die wirtschaftspolitische Unsicherheit ist aufgrund der Coronavirus-Pandemie sprunghaft gestiegen. Um diese Unsicherheit zu quantifizieren, hat der IWF den World Pandemic Uncertainty Index (WPUI), einen Unterindex des World Uncertainty Index, für 143 Länder entwickelt (Ahir et al., 2020). Dabei wird die Häufigkeit gezählt, mit der das Wort „Unsicherheit“ in den Länderberichten der Economist Intelligence Unit (EIU) im Zusammenhang mit Pandemien oder Epidemien erwähnt wird. Der Grad der Unsicherheit im Zusammenhang mit dem Coronavirus ist beispiellos. Zum 31. März ist der Indexwert dreimal so hoch wie während der SARS-Epidemie 2002/2003 und etwa 20 Mal so groß wie während des Ebola-Ausbruchs. Es wird erwartet, dass der Grad der Unsicherheit in Bezug auf das Coronavirus hoch bleibt, da nicht klar ist, wann die Krise beendet sein wird. Die Unsicherheit im Zusammenhang mit der aktuellen Pandemie nahm zunächst in China zu, ist nun aber in vielen Ländern sichtbar. Die hohe Unsicherheit dürfte negativ auf den privaten Konsum und die Investitionen wirken. Zu der Kaufzurückhaltung und dem Investitionsattentismus dürfte insbesondere beitragen, dass die Dauer der Einschränkungen der normalen wirtschaftlichen und sozialen Abläufe nicht sicher ist.

Die Projektgruppe Gemeinschaftsdiagnose (2020), an der das Institut für Höhere Studien (IHS) als Partner des RWI – Leibniz-Institut für Wirtschaftsforschung in Essen beteiligt ist, schätzt, dass weltweit das reale Bruttoinlandsprodukt als Folge der SARS-CoV-2-Pandemie einbricht. Für die Welt insgesamt wird im Frühjahrsgutachten Anfang April ein Rückgang der Wirtschaftsleistung um 2,5% angenommen. Für die EU27 ein Rückgang um 5,1% prognostiziert (darunter Deutschland -4,2%, Italien -9,8%, Spanien -7,9%, Frankreich -4,1%). Für Österreich wird ein Rückgang um 3,9% erwartet. Für die USA wird ein BIP-Rückgang um 4% vorausgesagt, für China ein Wachstumseinbruch auf 1% (nach 6,2% im Jahr 2019). Der Welthandel dürfte um 7,4% einbrechen. Unter der Annahme, dass die Shutdown-Maßnahmen ab Mitte April schrittweise gelockert werden, wird für die zweite Jahreshälfte und für das Jahr 2021 eine markante wirtschaftliche Erholung erwartet. So dürften das weltweite Bruttoinlandsprodukt um 5,4% und der Welthandel um 7% expandieren. Pessimistischer ist der IWF, der in seinem Mitte April erschienen Weltwirtschaftsausblick für 2020 von einem Rückgang der weltweiten Wirtschaftsleistung um 3% ausgeht, gefolgt von einem Wachstum um 5,8% im kommenden Jahr. Für Österreich erwartet der IWF im Jahr 2020 einen Einbruch des realen Bruttoinlandsprodukts um 7% und für 2021 einen Anstieg um 4,5% (IWF, 2020a).

Absolut am größten ist der Wertschöpfungsrückgang im Verarbeitenden Gewerbe, gefolgt vom Bereich Beherbergung und Gastronomie sowie vom Groß- und Einzelhandel.

Für Österreich schätzen Czypionka et al. (2020), dass das Bruttoinlandsprodukt im Jahr 2020 aufgrund des neuartigen Coronavirus und der damit zusammenhängenden Maßnahmen um knapp 36 Mrd. Euro sinken wird. Dies entspricht rund 9% der österreichischen Wirtschaftsleistung. Besonders stark fällt nach diesen Schätzungen der Einbruch in Tirol, Vorarlberg und Salzburg mit jeweils rund 10% aus, weil in diesen Bundesländern der Tourismus von überdurchschnittlicher Bedeutung ist. Absolut am größten ist der Wertschöpfungsrückgang im Verarbeitenden Gewerbe, gefolgt vom Bereich Beherbergung und Gastronomie sowie vom Groß- und Einzelhandel. Relativ sind die Bereiche Beherbergung und Gastronomie, Kunst, Unterhaltung und Erholung sowie Erbringung von freiberuflichen, wissenschaftlichen und technischen Dienstleistungen am stärksten betroffen. Es gibt nur wenige Sektoren, deren Wertschöpfung und Arbeitsvolumen sich erhöhen. Hierzu zählen das Gesundheits- und Sozialwesen sowie die öffentliche Verwaltung. Bei den Schätzungen werden der Shutdown sowie die internationalen Auswirkungen und folglich die wirtschaftlichen Verflechtungen mit dem Ausland berücksichtigt.

Die Arbeitslosigkeit steigt in fast allen Ländern sprunghaft. So ist in den USA die Zahl der wöchentlichen Erstanträge auf Arbeitslosenunterstützung, die im langjährigen Durchschnitt bei rund 250.000 liegt, mit Stichtag 21. März auf rund 3,3 Millionen hochgeschnellt und hat sich dann nochmals auf jeweils etwa 6,6 Millionen in den beiden folgenden Wochen verdoppelt, bevor die Zahl wieder ein wenig auf 5,25 Millionen abnahm.

In Österreich ist die Beschäftigung im März 2020 im Vorjahresvergleich um 5% gesunken. Besonders stark war der Einbruch mit 41% im Bereich Beherbergung und Gastronomie. Aber auch der Bau sowie die wirtschaftlichen und persönlichen Dienstleistungen waren stark betroffen. Dies war der erste Beschäftigungsrückgang seit dem Jahr 2009 und der stärkste seit Dezember 1952. Während der Finanzkrise wurde der stärkste Rückgang im April 2009 mit 2,3% im Vorjahresvergleich verzeichnet. Die Zahl der Arbeitslosen schnellte im März 2020 gegenüber dem gleichen Vorjahresmonat um knapp 200.000 Personen bzw. rund 66% nach oben. Die im Zuge der Corona-Krise ausgeweitete Kurzarbeit wurde Mitte Mai von rund 1,3 Millionen Personen in Anspruch genommen, vor allem im Verarbeitenden Gewerbe und im Handel. Während der Finanzkrise wurde der Höhepunkt mit 56.728 geplanten bzw. 37.348 realisierten Kurzarbeitsfällen im April 2009 erreicht (Bock-Schappelwein et al., 2011).

Mittelfristige Effekte

Neben den kurzfristigen Einbrüchen der Wirtschaftsleistung aufgrund unterbrochener Lieferketten oder staatlich angeordneter Unternehmensschließungen dürfte die Corona-Pandemie auch mittelfristige ökonomische Effekte nach sich ziehen. So könnte der Zwang zum Arbeiten im Homeoffice bzw. zur Distanzlehre an Universitäten und Schulen der Digitalisierung zusätzlichen Schub verleihen. Außerdem könnte es durch verbesserte digitale Arbeitsmöglichkeiten zu einer Verringerung von Geschäftsreisen kommen. Analog profitiert der Onlinehandel zulasten des stationären Einzelhandels.

Dass es zeitweise durch die Grenzkontrollen zu langen Staus und Verzögerungen beim grenzüberschreitenden Güterverkehr kam, hat deutlich vor Augen geführt, wie wichtig der europäische Binnenmarkt mit seinem freien Warenverkehr ist.

Hinsichtlich der Globalisierung ist zwar kein verstärkter Gegentrend zu erwarten. Gleichwohl haben die zeitweiligen Engpässe in manchen europäischen Ländern bei der Versorgung mit Medikamenten und Medizinprodukten sowie vorübergehende Exportverbote in einzelnen Ländern gezeigt, dass eine zu starke Abhängigkeit von einzelnen (vornehmlich asiatischen) Ländern bei diesen notwendigen Produkten in Krisenzeiten problematisch sein kann. Medikamente und Medizinprodukte werden daher wohl verstärkt in Europa produziert werden. Ähnliches trifft auf die globalen Liefer- und Wertschöpfungsketten im Verarbeitenden Gewerbe zu. Hier würde eine stärkte Diversifizierung von Lieferbezügen die Abhängigkeit von einzelnen Lieferanten verringern.

Dass es zeitweise durch die Grenzkontrollen zu langen Staus und Verzögerungen beim grenzüberschreitenden Güterverkehr kam, hat deutlich vor Augen geführt, wie wichtig der europäische Binnenmarkt mit seinem freien Warenverkehr ist. Gleiches gilt für die Freizügigkeit im Personenverkehr, was das Fehlen von Pflegekräften, Erntehelfern und Arbeitskräften im Baubereich gezeigt hat.

Wirtschaftspolitische Maßnahmen

Internationale Maßnahmen

Weltweit haben Zentralbanken, Regierungen und internationale Organisationen massive Programme aufgelegt, um die wirtschaftlichen und sozialen Folgen des ökonomischen Einbruchs abzufedern. Nach Angaben des IWF belaufen sich Mitte April die von den Regierungen beschlossen fiskalpolitischen Maßnahmen weltweit auf 8 Billionen Dollar und die von Zentralbanken bereitgestellten Liquiditätshilfen auf 6 Billionen Dollar (IWF, 2020c).

Die Weltbank hat Anfang April beschlossen, in den nächsten 15 Monaten bis zu 160 Milliarden US-Dollar bereitzustellen, um Ländern zu helfen, die ärmsten Bevölkerungsgruppen sowie Unternehmen zu unterstützen und die wirtschaftliche Erholung zu fördern. Der IWF hat Schuldenerleichterungen für 25 arme Länder beschlossen. Derzeit stehen dafür 540 Millionen Dollar zur Verfügung, der IWF drängt aber die Mitgliedstaaten auf eine Erhöhung dieses Betrages auf 1,4 Mrd. Dollar. Zudem stellt der IWF zusätzliche Kreditlinien zur Verfügung.

Weltweit haben Zentralbanken, Regierungen und internationale Organisationen massive Programme aufgelegt, um die wirtschaftlichen und sozialen Folgen des ökonomischen Einbruchs abzufedern.

In den USA hat die Notenbank die Leitzinsen um insgesamt 150 Basispunkte gesenkt, die Leitzinsen in den USA liegen jetzt nahe bei null. Zusätzlich wurden umfangreiche Anleihekaufprogramme begonnen. Die Regierung hat finanzpolitische Maßnahmen mit einem Gesamtumfang von rund 2 Billionen Dollar zur Stabilisierung der Konjunktur angekündigt. Insbesondere umfassen diese Maßnahmen Notkredite und Bürgschaften für Unternehmen, direkte Transfers an Haushalte sowie eine Erhöhung und Verlängerung der Arbeitslosenunterstützung.

Österreichische Maßnahmen

Auch die österreichische Bundesregierung hat – wie andere europäische Regierungen in unterschiedlichem Ausmaß – ein umfangreiches Paket zur Bekämpfung der wirtschaftlichen Folgen der Pandemie aufgelegt. Es handelt sich dabei um einen Umfang von 38 Mrd. Euro, wobei schon bei der Ankündigung verlautbart wurde, dass die Regierung sowohl beim Umfang als auch bei der Verteilung auf verschiedene Teilpakete flexibel sei. Inkludiert sind ein Härtefallfonds (mittlerweile von 1 Mrd. auf 2 Mrd. Euro aufgestockt), ein Corona-Hilfsfonds mit 15 Mrd. Euro, Garantien und Haftungen zur Kreditsicherung von Unternehmen (mit 9 Mrd. Euro) und Steuerstundungen im Umfang von 10 Mrd. Euro. Dazu kommen zusätzliche Mittel für den Gesundheitsbereich und die Erstattung der Kosten für die Kurzarbeitsbeihilfen.

Der 15 Mrd. Euro schwere Corona-Hilfsfonds dient der Unterstützung von Unternehmen, die massive Umsatzrückgänge zu verzeichnen haben. Je nach Betroffenheit des Unternehmens, gemessen an Umsatzrückgängen im Vergleich zum Vorjahr, kann ein Kredit bis zur Höhe eines Quartalsumsatzes beantragt werden. Von diesem Kredit muss dann, wiederum je nach Betroffenheit, ein Teil nicht mehr zurückgezahlt werden. Das Maximum sind 75% der Fixkosten und die Kosten für wertlos gewordene Waren im relevanten Zeitraum. Arbeitskosten werden nicht abgedeckt; dafür soll die Corona-Kurzarbeitsregelung greifen, die je nach Lohnniveau 80% bis 90% des Lohns davor abdeckt und sogar eine temporäre Reduktion der Arbeitszeit auf null Stunden erlaubt. Die Kredite aus dem Corona-Hilfsfonds garantieren 90% der Kreditsumme, bei einer Laufzeit von maximal fünf Jahren, die nochmals um fünf Jahre verlängert werden kann. In die nur teilweise rückzuzahlenden Fixkosten fallen unter anderem Miete, Strom, Gas, Zinsaufwendungen und verderbliche bzw. saisonale Waren, die wegen der Corona-Krise zumindest 50% an Wert verloren haben.

Für den Corona-Hilfsfonds gilt eine Obergrenze von 120 Mill. Euro. Über Hilfen für Unternehmen, die über diese Obergrenze hinausgehen, soll im Einzelfall entschieden werden. Dafür hat die Bundesregierung eine analoge Vorgangsweise wie im Rahmen des Hilfsfonds angekündigt, zusätzliche Bedingungen bzw. Beteiligungen an den betroffenen Unternehmen aber nicht ausgeschlossen. Neben der Verhinderung von Insolvenzen geht es dort auch um die Verhinderung nicht erwünschter Übernahmen aus dem Ausland.

Der Härtefallfonds greift für Unternehmen, die nicht unter den Corona-Hilfsfonds fallen. Darunter fallen vor allem Ein-Personen-Unternehmen (EPU, neue Selbständige), freie Dienstnehmer nach §4 Abs. 4 ASVG und Kleinstbetriebe. In der Phase 1 konnten bis 1.000 Euro, in der vor kurzem begonnenen Phase 2 können insgesamt bis zu 6.000 Euro Unterstützung beantragt werden.

Zu den oben beschriebenen Gegenmaßnahmen zur Sicherung der Liquidität und des Überlebens von Unternehmen kommen eine Vielzahl an Maßnahmen für spezifische Branchen, Bundesländer, Hilfsfonds von Berufsvertretungen, etc.

Maßnahmen der Europäischen Zentralbank und der Europäischen Union

Die Europäische Zentralbank (EZB) hat im März eine Reihe expansiver Maßnahmen beschlossen. Diese betreffen längerfristige Refinanzierungsgeschäfte, das laufende Ankaufprogramm und aufsichtsrechtliche Vorgaben. Die Leitzinsen blieben dagegen unverändert, da der Hauptrefinanzierungssatz bereits bei 0% lag und der Einlagesatz mit ‑0,5% bereits negativ war. Neu beschlossen wurden zunächst zusätzliche längerfristige Refinanzierungsgeschäfte, um den Zeitraum bis zu den bereits geplanten Gezielten Langfristigen Refinanzierungsgeschäften (GLRG-III)[1] im Juni zu überbrücken und damit die Liquidität bis dahin sicherzustellen. Darüber hinaus wurden für die geplanten Refinanzierungsgeschäfte ab Juni die Bedingungen deutlich gelockert. Zudem wurden zusätzliche Nettoankäufe im Rahmen des laufenden Programmes zum Ankauf von Vermögenswerten (APP) in Höhe von 120 Mrd. Euro bis Ende 2020 beschlossen. Einige Tage später wurden die angekündigten Käufe mit dem Corona-Notfallankaufprogramm (Pandemic Emergency Purchase Programme, PEPP) von 750 Mrd. Euro bis Jahresende noch einmal drastisch ausgeweitet. Insgesamt stehen daher gegenwärtig (Mitte April) zusätzliche 870 Mrd. Euro für den flexiblen Ankauf von Schuldverschreibungen des öffentlichen und privaten Sektors bis Ende des Jahres zur Verfügung. Dies entspricht rund einem Drittel des gesamten bisherigen Ankaufprogrammes der EZB, das seit 2014 läuft. Im Rahmen des PEPP dürfen, anders als in den bisherigen Anleihekaufprogrammen, auch griechische Staatsanleihen gekauft werden. Außerdem werden die im November wieder aufgenommenen Ankäufe von monatlich 20 Mrd. Euro fortgeführt. Die aufsichtsrechtlichen Maßnahmen beinhalten insbesondere temporäre Kapitalerleichterungen und operative Flexibilität (Projektgruppe Gemeinschaftsdiagnose, 2020). Die Aufteilung der Anleihen nach Staaten zeigt, dass die EZB mehr italienische Staatsanleihen gekauft hat, als es dem Kapitalanteil der Banca d’Italia an der EZB entspricht.[2]

Die Europäische Zentralbank (EZB) hat im März eine Reihe expansiver Maßnahmen beschlossen.

Die Europäische Kommission hat am 20. März vorgeschlagen, die allgemeine Ausweichklausel des Stabilitäts- und Wachstumspakts (SWP) zu aktivieren.[3] Damit ist eine höhere Neuverschuldung als 3% in Relation zur Wirtschaftsleistung zulässig. Formell beschließen kann dies nur der Europäische Rat der Finanzminister. Die EU-Kommission hat darüber hinaus Anfang April mit „SURE“ ein befristetes Instrument zur Unterstützung von Kurzarbeit vorgeschlagen. Zudem wurden die Vorschriften für staatliche Beihilfen überarbeitet und eine 37 Mrd. Euro umfassende Investitionsinitiative beschlossen, um kleinere Betriebe und den Gesundheitssektor mit Krediten zu versorgen.[4]

Die europäischen Finanzminister haben sich auf ein Corona-Rettungspaket verständigt, das mindestens 540 Mrd. Euro umfassen soll. Es beinhaltet Kredite durch die Europäische Investitionsbank EIB, das bereits erwähnte SURE-Programm sowie Kredite, die beim europäischen Rettungsfonds ESM (Europäischer Stabilitätsmechanismus) abgerufen werden können. Wie immer ist bei den genannten Zahlen ex ante nicht ganz klar, wie hoch die tatsächlich zusätzlich verfügbaren Mittel sind, welche sich nicht aus Umschichtungen ergeben, und wie hoch der Leveragenanteil der Summe ist. Als viertes Element wurde ein europäischer Wiederaufbaufonds genannt, dessen Ausgestaltung noch in Verhandlung ist.

Die im Rahmen des ESM nutzbaren Mittel sind pro Land auf 2% des BIP begrenzt. Die einzige Auflage für den Zugriff auf die Mittel ist die direkte oder indirekte Verwendung für das Gesundheitswesen. Allerdings scheinen Lockerungen dieser Regelungen durchaus möglich, insbesondere wenn der Zugriff auf die Mittel aus dem ESM mit der Diskussion über den Wiederaufbaufonds verknüpft werden.

Die europäischen Finanzminister haben sich auf ein Corona-Rettungspaket verständigt, das mindestens 540 Mrd. Euro umfassen soll.

Um diesen Wiederaufbaufonds hat sich in den letzten Wochen eine politische Diskussion entsponnen. Die entscheidende politische Frage ist, ob er durch sogenannte Corona-Bonds gespeist wird, also Anleihen in der Eurozone (oder gar der Europäischen Union), für die eine gesamtschuldnerische Haftung gilt. Ein Grund für die lebhafte Diskussion sind – neben den ökonomischen Differenzen über die grundsätzliche Sinnhaftigkeit – die unterschiedlichen Vorstellungen zur konkreten Ausgestaltung solcher Bonds. Einige Staaten sehen darin ein Sondervehikel zur Finanzierung der Folgekosten der Corona-Krise, also quasi einen ESM II mit speziellen Regeln und Konzentration auf die Corona-Krise. Andere Staaten sehen darin den Einstieg in eine generell gemeinschaftliche Schuldenaufnahme durch Eurobonds.

Die Einzigartigkeit der Situation erfordert wirtschaftspolitisch viel Pragmatismus.

Zudem gibt es laufende Diskussionen auf EU-Ebene zur Frage, inwieweit der Mehrjährige Finanzrahmen 2021-27 für die Krisenbewältigung eingesetzt werden kann und wie mögliche Krisenkosten finanziert werden können. Dabei geht es auch um die Frage, zu welchem Anteil ein europäischer Wiederaufbaufonds aus Krediten besteht und zu welchem Anteil aus nicht-rückzahlbaren Zuschüssen. Wer die EU kennt, weiß, dass das Ergebnis eine Mischung aus den verschiedenen Ansätzen sein wird und sein muss – ein vorsichtig austarierter Kompromiss, der im Idealfall allen Mitgliedsregierungen erlaubt, sich zu Hause als jene darzustellen, die sich mit ihrem Konzept durchgesetzt haben. Wenn daraus ein gewisser Pragmatismus entsteht, ist das vielleicht gar nicht schlecht. Die Einzigartigkeit der Situation erfordert wirtschaftspolitisch viel Pragmatismus.

Zusammenfassung und Einschätzung

Die Corona-Krise ist ein exogener nicht-ökonomischer Schock, der aufgrund seines Ausmaßes nur durch den massiven Einsatz geld- und fiskalpolitischer Instrumente auf nationaler, supranationaler und internationaler Ebene abgemildert werden kann. Auf die durch die Einschränkungen der wirtschaftlichen Aktivität und durch unterbrochene nationale und internationale Lieferketten ausgelöste Angebotskrise folgt allmählich eine durch die stark gestiegene gesundheitliche und wirtschaftliche Unsicherheit ausgelöste Nachfragekrise, die möglicherweise noch stärkere ökonomische Auswirkungen haben wird als die akute Corona-Krise.

Wirtschaftliche Prognosen sind aufgrund der medizinischen Unsicherheit durch ungewohnt große Bandbreiten gekennzeichnet. Dies ist in diesem Fall keine Folge der schlechten Modellierung von Angebotskrisen, sondern Ausdruck der großen Unsicherheit über die Dauer der akuten medizinischen Krise, der damit verbundenen einschränkenden Maßnahmen der Regierungen weltweit, der Wirksamkeit der verschiedenen Gegenmaßnahmen und der Dauer der medizinischen und ökonomischen Unsicherheit, bis eine adäquate Behandlung von COVID-19 oder eine Impfung gegen das Virus gefunden wird.

Wirtschaftliche Prognosen sind aufgrund der medizinischen Unsicherheit durch ungewohnt große Bandbreiten gekennzeichnet.

Trotz dieser Unsicherheit sind die Maßnahmenpakete auf nationaler, supranationaler und internationaler Ebene vom Prinzip her sehr ähnlich, wenngleich sie sich naturgemäß vom Volumen her unterscheiden, was nicht zuletzt auf die unterschiedlichen fiskalischen Spielräume zurückzuführen ist. Zur gleichen Zeit werden Einschränkungen der wirtschaftlichen Aktivität zur Unterbrechung von Infektionsketten („social distancing“) und wirtschaftspolitische Gegenmaßnahmen implementiert. Der Staat agiert im Rahmen dieser Gegenmaßnahmen als Versicherer des Umsatzausfalles. Die Instrumente dazu sind in praktisch allen Staaten Stundungen von Kreditraten, Sozialversicherungsbeiträgen und Steuern, Kredithaftungen und Garantien, Kostenersatz für besonders stark betroffene Branchen, Beihilfen zur Kurzarbeit, maßgeschneiderte Hilfspakete für einzelne Branchen und Härtefallfonds für besonders Betroffene, die durch die anderen Maßnahmen nicht abgesichert sind. Die Fiskalpolitik versucht damit, auf den verschiedenen Ebenen die negativen Effekte der wirtschaftlichen Beschränkungen so gut es geht abzufedern. Das Ziel dabei ist Liquidität bereitzustellen und Insolvenzen wirtschaftlich gesunder Unternehmen zu vermeiden. Die damit verbundenen Mitnahmeeffekte wird man, zumindest zum Teil, akzeptieren müssen. Es überrascht nicht, dass dieser angebotsseitige Maßnahmenschwerpunkt von fast allen Expertinnen und Experten als sinnvoll erachtet wird. Viel umstrittener ist allerdings, wie ein nachgelagertes Konjunkturpaket aussehen soll und zu welchem Zeitpunkt es am effektivsten sein kann. Auf jeden Fall ist es sinnvoll, dass die Bundesregierung, ggf. abgestimmt mit der Europäischen Kommission und den anderen Mitgliedstaaten, die Eckpunkte eines Pakets, konditional auf verschiedene Szenarien, möglichst rasch ausarbeitet, um es dann auch zum optimalen Zeitpunkt in Kraft setzen zu können.

Die Balance zwischen expansiver Geldpolitik, einer Lockerung von strengen Kreditvergaberegeln und der mittel- und langfristigen Stabilität des Bankensektors ist dabei ein magisches Dreieck.

Die Geldpolitik dient ebenfalls dazu, möglichst viel Liquidität bereitzustellen. Dabei hat die EZB vor allem die Banken im Auge, die in einer solchen Situation Kredite vergeben sollen und damit Unternehmen unterstützen, die dringend Liquidität brauchen. Die Balance zwischen expansiver Geldpolitik, einer Lockerung von strengen Kreditvergaberegeln und der mittel- und langfristigen Stabilität des Bankensektors ist dabei ein magisches Dreieck. Ein engmaschiges und zeitnahes EU-weites Monitoringsystem soll implementiert werden, das über die regelmäßigen Stress-Tests der Banken hinausgeht, um eine nachgelagerte Finanzkrise zu verhindern, im Rahmen derer Banken aufgrund einer großen Anzahl uneinbringlicher Kredite in Schwierigkeit geraten.

Viel gewichtiger ist allerdings das Argument, dass die EU auf eine gemeinschaftliche Schuldenaufnahme nicht vorbereitet ist.

Wiewohl eine gemeinsame Schuldnerhaftung aus wirtschaftstheoretischer Sicht in einer Währungsunion zu Effizienzgewinnen führen kann, sprechen im Moment viele Argument gegen die Einführung von Corona-Bonds oder Eurobonds. In einer wenig schlagkräftigen Form wären sie nichts anderes als ein ESM II. Sollten sie wirklich stärker wirksam werden, würde die Einführung zu lange dauern, weil EU-Vertragsveränderungen wohl nötig wären. Viel gewichtiger ist allerdings das Argument, dass die EU auf eine gemeinschaftliche Schuldenaufnahme nicht vorbereitet ist. Dafür braucht es langfristig mehr als Koordination der nationalen Budgetpolitiken. Angesichts des geringen Umfangs des EU-Budgets und der Größe der nationalen Budgets bräuchte es dafür eine Erhöhung des EU-Budgets und einen europäischen Finanzminister mit Durchgriffsrechten auf die nationalen Budgets. Eine solche Position passt nicht in das aktuelle Institutionengefüge der EU (Asatryan et al., 2018). Die Gefahr von politischen Konflikten zwischen Nord und Süd in der EU wäre groß und könnte zum Zerfall der Eurozone und sogar der EU führen, wenn es keine Konfliktlösungsmechanismen gibt. Corona-Bonds nicht für die Altschulden einzusetzen oder gegenüber nationalen Anleihen zu begünstigen, um den nördlichen Ländern entgegenzukommen, hätte laut Analysen (Heinemann und Wambach, 2020) sogar negative Folgen für die besonders betroffenen Länder im Süden Europas, weil sie sich bei der Refinanzierung von nationalen Anleihen, die dann benachteiligt wären, vielleicht sogar schwerer tun würden. Ein Ausbau des ESM und eine Änderung der ESM-Regeln sind zu bevorzugen.

[1] Für eine Erläuterung dieser Geschäfte vgl. https://www.bundesbank.de/de/aufgaben/geldpolitik/offenmarktgeschaefte/gezielte-laengerfristige-refinanzierungs-geschaefte-iii/gezielte-laengerfristige-refinanzierungs-geschaefte-iii-782974.

[2] Informationen zu den verschiedenen Anleihekaufprogrammen der EZB und eine Aufschlüsselung der Staatsanleihen nach Ländern findet sich hier: https://www.ecb.europa.eu/mopo/implement/omt/html/index.en.html.

[3] https://ec.europa.eu/commission/presscorner/detail/en/ip_20_499.

[4] https://ec.europa.eu/info/business-economy-euro/economic-and-fiscal-policy-coordination/eu-financial-assistance/loan-programmes/sure_en sowie https://ec.europa.eu/info/sites/info/files/about_the_european_commission/eu_budget/13032020_-_coronavirus_response_investment_initiative_final_v2_0.pdf.

- Ahir, H., Bloom, N., Furceri, D. (2020), Global Uncertainty Related to Coronavirus at Record High, IMF Blog, (abgerufen am 14.4.2020).

- Asatryan, Z., Debrun, X., Havlik, A., Heinemann, F. Kocher, M., Tamborini R. (2018) Which role for a European Minister of Economy and Finance in a European Fiscal Union?, EconPol Policy Report 6, May 2018.

- Bock-Schappelwein, J., Mahringer, H., Rückert, E. (2011), Kurzarbeit in Deutschland und Österreich. Studie im Auftrag des Arbeitsmarktservice Österreich.

- Czypionka, T., Schnabl, A., Lappöhn, S., Plank, K., Reiss, M., Weyerstraß, K., Wimmer, L., Zenz, H. (2020), Abschätzung der wirtschaftlichen Folgen des Ausbruchs des neuartigen

- Coronavirus (SARS-CoV-2) – 5. Mai 2020, IHS Policy Brief Nr. 13/2020.

- Heinemann, F., Wambach, A. (2020), Corona-Anleihen sind das falsche Instrument. ZEW Standpunkt.

- IWF (2020a), World Economic Outlook, April 2020, Washington, DC.

- IWF (2020b), Global Financial Stability Report. April 2020, Washington, DC.

- IWF (2020c), Exceptional Times, Exceptional Action: Opening Remarks for Spring Meetings Press Conference. By Kristalina Georgieva, IMF Managing Director, Washington, DC.

- Projektgruppe Gemeinschaftsdiagnose (2020), Wirtschaft unter Schock – Finanzpolitik hält dagegen, Gemeinschaftsdiagnose Frühjahr 2020, München.

- Shretta, R. (2020), The economic impact of COVID-19. University of Oxford. (abgerufen am 14.4.2020).

- WHO (2020), Novel Coronavirus (2019-nCoV) Situation Report – 1 21 January 2020.

ISSN 2305-2635

Die Ansichten, die in dieser Publikation zum Ausdruck kommen, stimmen nicht unbedingt mit jenen der ÖGfE oder jenen der Organisation, für die die Autoren arbeiten, überein.

Schlagwörter

Coronavirus, SARS-CoV-2, wirtschaftliche Auswirkungen, wirtschaftspolitische Maßnahmen, Österreich, Europa

Zitation

Kocher, M., Weyerstraß, K. (2020). Coronavirus stellt nationale und internationale Wirtschaftspolitik vor große Herausforderungen. Wien. ÖGfE Policy Brief, 11’2020

{kind=link}