Handlungsempfehlungen

- Die Bewältigung der Krise erfordert gemeinsame Lösungen auf europäischer Ebene, die nicht nur die unmittelbare konjunkturelle Erholung fördern, sondern auch Antworten auf die langjährigen, ungelösten Fragen rund um die Weiterentwicklung der Währungsunion geben. Institutionelle Reformen der Euro-Architektur sind dafür ebenso notwendig, wie Maßnahmen zur Stärkung des politischen Fundaments des Euro.

- Die Fortführung des europäischen Integrationsprojekts ist im Eigeninteresse aller EU-Mitgliedsländer, gerade auch der wirtschaftlich starken „Kernländer“ des Euroraums. Die Frage ist nicht, ob Risiken innerhalb der EU geteilt werden sollen, sondern in welcher Form eine sinnvolle, wirtschaftlich effektive und politisch tragbare Risikoaufteilung stattfinden soll.

- In Bezug auf den derzeit diskutierten Wiederaufbaufonds sind unterschiedliche Optionen und Gestaltungsmöglichkeiten denkbar, die allerdings unabhängig von der konkreten Ausgestaltung bestimmte Kriterien erfüllen müssen. Der Vorschlag der Europäischen Kommission für einen Wiederaufbaufonds mit einem Volumen von 750 Milliarden € erfüllt diese Kriterien.

Zusammenfassung

Die Corona-Krise könnte zu einem Wendepunkt im europäischen Integrationsprozess werden. Die ökonomischen Sachzwänge innerhalb des Euroraums und die damit einhergehenden politischen Spannungen sind in diesem Zusammenhang nicht die einzige, aber die größte Herausforderung. Die tiefe Rezession 2020 und die Unsicherheiten der Krisenbewältigung verschärfen die strukturellen Schwächen der Euro-Architektur und geben den Zentrifugalkräften innerhalb des Währungsraums starken Auftrieb. Die Politik steht nicht nur vor der Aufgabe, die Wirtschaft aus der Rezession zu führen, sondern auch den europäischen Integrationsmotor neu zu starten. Die unterschiedlichen Optionen für eine europäische Antwort auf die Krise dürfen deshalb nicht losgelöst von den langjährigen Diskussionen rund um die Weiterentwicklung der gemeinsamen Währungsarchitektur diskutiert und bewertet werden. Der vorliegende Policy Brief zeichnet die relevantesten Erkenntnisse aus den ersten beiden Jahrzehnten der Eurogeschichte nach und versucht die wirtschaftspolitischen Herausforderungen des Euroraums und die davon ausgehenden Gefahren vor dem Hintergrund der gegenwärtigen Krise aufzuzeigen. Abschließend werden die wichtigsten Fragen zur Gestaltung des derzeit diskutierten Wiederaufbaufonds aufgegriffen.

****************************

Die Corona-Krise – Ein Stresstest für den Euro

Einleitung

“Europe seems trapped: there is no desire to go backward, no interest in going forward, but it is economically unsustainable to stay still.” (Guiso, Sapienza & Zingales, 2016)

Die wirtschaftlichen Auswirkungen der COVID-19-Krise haben neben einer nationalen auch eine europäische Dimension, die insbesondere den Euroraum und seine Mitgliedsländer betrifft. Derzeit steht die Bewältigung der Pandemie und ihrer Folgen im Mittelpunkt der öffentlichen Diskussion. Die Krise verschärft aber auch strukturelle Probleme, die weiter zurückreichen und die gemeinsame Währung seit ihrer Einführung begleiten. Der Euro ist ein politisches Projekt mit weitreichenden wirtschaftspolitischen Implikationen. Diese Implikationen wurden zum Zeitpunkt der Euroeinführung unterschätzt bzw. als ein Spannungsfeld erachtet, das sich im Laufe der Zeit von selbst auflösen würde. Nach einer ersten, ruhigen Entwicklungsphase des Euro zeigte die Staatsschuldenkrise 2010/12 die Grenzen dieser Perspektive schlagartig auf. Zwar konnte damals das Zerbrechen der gemeinsamen Währung verhindert, nicht aber die strukturellen Mängel des Eurokonstrukts und die daraus resultierenden Zentrifugalkräfte beseitigt werden. Die tiefe Rezession 2020 und die enormen Kosten der Krisenbewältigung geben diesen Zentrifugalkräften innerhalb des Währungsraums starken Auftrieb.

Die EU-Spitzen suchen einen politischen Kompromiss, um auf europäischer Ebene die Krisenbewältigung zu unterstützen. Es steht die Schaffung eines hoch dotierten Wiederaufbaufonds im Raum, der Teil des nächsten Mehrjährigen Finanzrahmen (MFR) werden soll. In der öffentlichen Diskussion wird vielfach Solidarität eingefordert oder bekundet, andererseits aber auch auf fehlende (Haushalts-)Disziplin hingewiesen. Diese Appelle und Mahnungen versperren den Blick auf die Tatsache, dass das Eigeninteresse aller EU-Länder, auch der wirtschaftlich starken „Kernländer“[1] des Euroraums, an der Fortführung des europäischen Integrationsprojekts auf dem Spiel steht. Die Frage ist demnach nicht, ob Risiken innerhalb der EU aufgeteilt werden sollen, sondern in welcher Form eine sinnvolle, wirtschaftlich effektive und politisch tragbare Risikoaufteilung stattfinden soll. Darüber hinaus sollte klar sein, dass die Krisenbewältigung nicht isoliert betrachtet werden darf, sondern mit den langjährigen, ungelösten Fragen rund um die Weiterentwicklung der Euro-Architektur verknüpft werden muss.

Europa braucht Maßnahmen zur Wiederbelebung der Wirtschaft, aber auch ein stärkeres Fundament für seine gemeinsame Währung.

Der vorliegende Policy Brief zeichnet die relevantesten Erkenntnisse aus den ersten beiden Jahrzehnten der Eurogeschichte nach und versucht, die wirtschaftspolitischen Herausforderungen des Euroraums und die Gefahren, die davon ausgehen, vor dem Hintergrund der gegenwärtigen Krise zu verorten. Abschließend werden die wichtigsten Fragen zur Gestaltung des derzeit diskutierten Wiederaufbaufonds aufgegriffen.

Die Konstruktionsfehler des Euro – ein schweres Erbe

Der Euro steht, so wie er Ende der 1990er Jahre aus der Taufe gehoben wurde, aus mehreren Gründen auf fragilem Fundament. Auf diese unterschiedlichen Schwachstellen wurde bereits vielfach hingewiesen (z. B. Sala-i-Martin und Sachs, 1991; Eichengreen, 2012; Obstfeld, 2013; Wyplosz, 2016). Besonders gravierend ist die doppelte Asymmetrie, die das gemeinsame europäische Währungsprojekt kennzeichnet: Der Euro ist eine Währung ohne nationalstaatliches Fundament („a stateless currency“) und er hat nur ein geldpolitisches, aber kein fiskalpolitisches Standbein. Diese Mängel fallen auch deshalb stark ins Gewicht, weil die Grenzen des Euro-Raums, mit der Einbeziehung von Ländern mit unterschiedlichen wirtschaftlichen und wirtschaftspolitischen Entwicklungspfaden, von Beginn an weit gefasst wurden.

Besonders gravierend ist die doppelte Asymmetrie, die das gemeinsame europäische Währungsprojekt kennzeichnet: Der Euro ist eine Währung ohne nationalstaatliches Fundament (‚a stateless currency‘) und er hat nur ein geldpolitisches, aber kein fiskalpolitisches Standbein.

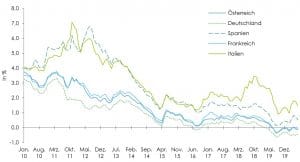

Die gemeinsame Währung, mit dem Verzicht auf eine nationale und souveräne Geldpolitik bei gleichzeitig vollkommenen integrierten Finanzmärkten, hat die Euroländer auf eine historisch einmalige Art und Weise zusammengeschweißt und ihren wirtschaftspolitischen Handlungsspielraum eingeschränkt. Mit dem Beitritt zur Währungsunion haben die Mitgliedsländer die Fähigkeit verloren sich in einer Währung zu verschulden über die sie volle Kontrolle haben (De Grauwe, 2013). Diese strukturelle Fragilität wird dadurch verschärft, dass in einer Vertrauenskrise selbstverstärkende Elemente hinzukommen: Der Finanzsektor ist eng mit den öffentlichen Haushalten verschränkt, weil die Banken einen Großteil der Staatsanleihen halten, vor allem jene des eigenen Landes. Wenn auf den Märkten Zweifel über die Bedienung der Staatsschulden aufkommen, verringert sich der Wert dieser Staatsanleihen und gefährdet damit die Banken (der sogenannte „doom loop“, siehe z. B. James, 2019; Brunnermeier et al., 2016). Gleichzeitig kann sinkendes Vertrauen in die Staatsfinanzen zu einer Liquiditätskrise führen, weil Investoren in einer Krise Staatsanleihen des betroffenen Landes verkaufen, Kapital abziehen und damit die Zinsen steigen lassen. Ein Land, dem der Markt misstraut, rutscht in einen Teufelskreis aus hohen Zinsen und der Notwendigkeit, starke Sparprogramme durchzusetzen. Das hemmt letztendlich die Wirtschaftsentwicklung und das Gewicht der Schuldenlast wird weiter vergrößert. Umgekehrt werden Länder, denen man in der Krise vertraut, zu Empfängern von Liquiditätszuflüssen, die den Zinssatz senken und die Wirtschaft ankurbeln. Die Staatsschuldenkrise 2010/12 hat den beschriebenen Teufelskreis klar unter Beweis gestellt: Die Finanzmärkte drehten Griechenland den Geldhahn ab, während gleichzeitig die Zinsen auf deutsche Staatsanleihen ins Negative rutschten. Diese Dynamik ist nicht nur ein Problem für verschuldete Länder, sondern für den gesamten Euroraum – die Divergenz der Staatsverzinsung gefährdet den Transmissionsmechanismus der Europäischen Zentralbank und erschwert die Erfüllung ihres Mandats.

Abbildung 1: Verzinsung auf Staatsanleihen ausgewählter Euro-Länder. Erläuterung: Seit 2010 sind mehrmals divergente Entwicklungen der Verzinsung von Anleihen der Kern- und Peripherieländer beobachtbar.

Q: Eurostat, Macrobond.

Die Tatsache, dass eine Währungsunion nicht nur Vorteile, sondern auch Kosten und Risiken mit sich bringt, war zum Zeitpunkt der Euroeinführung wohlbekannt. Die Literatur zur Gestaltung eines „optimalen Währungsraums“ reicht in die 1960er Jahre zurück. Damals wurde klar darauf hingewiesen, dass der Verlust von Wechselkursschwankungen als Instrument der makroökonomischen Stabilisierung eine Herausforderung darstellen und andere, kompensierende Makroinstrumente erforderlich machen würde (Mundell, 1961; McKinnon, 1963; Kenen, 1969). Fiskalpolitische Instrumente wurden als Ausgleichmechanismus vorgeschlagen, um asymmetrischen Entwicklungen entgegenwirken zu können: “It is a chief function of fiscal policy, using both sides of the budget, to offset or compensate for regional differences, whether in earned income or in unemployment rates. The large-scale transfer payments built into fiscal systems are interregional, not just interpersonal“ (Kenen, 1969). Die Frage des fiskalpolitischen Standbeins der Währungsunion wurde in Europa zum Zeitpunkt der Euroeinführung aber weitgehend ausgeklammert. Für diesen blinden Fleck gibt es zwei Erklärungen. Zum einen stellt Fiskalpolitik über die damit einhergehende Bereitstellung gemeinsamer Haushaltsmittel sehr hohe Anforderungen an das gegenseitige Vertrauen und die politische Kompromissbereitschaft. Die Heterogenität des Euroraums erhöhte zwar die Notwendigkeit makroökonomischer Ausgleichsmechanismen, verringerte aber gleichzeitig die Chancen auf einen diesbezüglichen politischen Konsens. Nüchtern betrachtet hat sich in dieser Hinsicht die Situation heute, mehr als zwanzig Jahre später, nicht verbessert. Es kann sogar argumentiert werden, dass das politische Kapital der EntscheidungsträgerInnen in den einzelnen Ländern in Bezug auf die Kompromissbereitschaft mit den anderen Mitgliedsländern des Euroraums abgenommen hat.

Fiskalpolitik wird aber in der jüngsten Literatur als viel effizienter erachtet, als das in älteren Studien der Fall war, insbesondere im Kontext einer Währungsunion, sowie während Rezessionen.

Zum anderen – und in dieser Hinsicht können wir behaupten, dass sich der vorherrschende Konsens, zumindest in wissenschaftlichen Kreisen, sehr wohl verschoben hat – setzte sich bei der Konzeption des Euro und auch nach seiner Einführung ein ökonomisches Narrativ durch, das der fehlenden politischen und fiskalpolitischen Untermauerung des Euro keine existenzielle Bedeutung zusprach. Es wurde darauf vertraut, dass das gemeinsam etablierte Regelwerk und die Europäische Zentralbank (EZB) mit ihrem Mandat zur Überwachung der Preisstabilität ausreichen würden, um die makroökonomische Stabilität im Euroraum zu sichern. Der Stabilitäts- und Wachstumspakt sollte im Konjunkturzyklus ausreichend fiskalpolitischen Spielraum für antizyklische Wirtschaftspolitik ermöglichen. Diese Einschätzung wurde auch von der Überzeugung getragen, dass Fiskalpolitik im Krisenfall nur eingeschränkt effektiv ist. Fiskalpolitik wird aber in der jüngsten Literatur als viel effizienter erachtet, als das in älteren Studien der Fall war, insbesondere im Kontext einer Währungsunion (Farhi – Werning, 2017; Nakamura – Steinson, 2014; Chodorow-Reich, 2019), sowie während Rezessionen (Auerbach – Gorodnichenko, 2013).

Darüber hinaus wurde angenommen, dass die Heterogenität zwischen den Mitgliedsländern über die Zeit abnehmen und der Euroraum „von sich aus“ (endogen) zu einem „optimalen Währungsraum“ werden würde. Die zunehmende Handelsverflechtung würde positive Wachstumsimpulse setzen und die Konvergenz der Konjunkturzyklen fördern (Rose, 1999[2]). Die vier Grundfreiheiten und die Marktmechanismen sollten Fehlallokationen und asymmetrische Entwicklungen verhindern. Die Richtlinien und allgemeinen wirtschaftspolitischen Empfehlungen der Kommission sollten die Konvergenz der Mitgliedsländer des Euroraums zusätzlich stützen. Diesem Narrativ zufolge war die „minimalistische Architektur des Euro“ (Constâncio, 2018) vorerst ausreichend, bei der alle wirtschaftspolitischen Stabilisierungsmaßnahmen auf nationaler Ebene blieben und die Zentralbank sich nur auf Preisstabilität konzentriert.

Nach Einführung des Euro wurden aus makroökonomischer Sicht nur zwei Forderungen an die Politik gestellt: Erstens, die Marktliberalisierung voranzutreiben und zweitens, den Stabilitäts- und Wachstumspakt und die damit verbundenen Verpflichtungen einzuhalten (Issing, 2009: 235ff.). Das führte dazu, dass im ersten Jahrzehnt nach der Euroeinführung, das durchaus Zeit und Spielraum für weitere Schritte zur Verbesserung und Vervollständigung der Euro-Architektur geboten hätte, keine signifikanten, institutionellen oder politischen Neuerungen stattfanden. Einzig der Stabilitäts- und Wachstumspakt wurde bereits 2005 ein erstes Mal reformiert, weil sich im Lichte der Defizit-Überschreitung der beiden größten Euro-Volkswirtschaften (Deutschland und Frankreich) seine Unzulänglichkeiten offenbart hatten (Beetsma und Debrun, 2007). Die Reform erhöhte die Flexibilität (sowie die Komplexität) des Regelwerks, beseitigte aber nicht dessen grundlegende Mängel. Der Stabilitätspakt konnte sein deklariertes Hauptziel, die Solidität der öffentlichen Haushalte im Euroraum sicherzustellen, nicht erfüllen. Allerdings handelt es sich um formale Regeln, die nicht dazu geeignet sind, die Länder in der Verfolgung von längerfristigen Zielsetzungen zu unterstützen und die Integration des Euroraums zu fördern.

Die (erste) Eurokrise und was seither geschah

Im Rückblick lieferten bereits die ersten zehn Jahre des Euro ausreichend Belege, um die Erwartung einer sich selbst verwirklichenden optimalen Währungsunion bestenfalls zu dämpfen. Die Governance-Strukturen, die zur Kontrolle und Überwachung der Entwicklungen im Euroraum etabliert wurden, zeigten blinde Flecken. Weder wurden die Fehlallokationen und spekulativen Blasen, die durch den Zinsrückgang und den massiven Kapitalzufluss in Ländern wie Irland, Spanien und Griechenland stattfanden, in ihrer Gefährlichkeit erkannt, noch konnte das Auseinanderdriften der Produktivitätsentwicklung und Wettbewerbsfähigkeit, für das Italien das beste und schwerwiegendste Beispiel darstellte, verhindert werden. Die Kern- und die Peripherieländer bewegten sich auf unterschiedlichen Entwicklungsbahnen, dies zeigte sich an ökonomischen Fundamentaldaten wie Preisen, Löhnen und Produktivität.

Als die Finanzkrise hereinbrach und die Staatsschulden sprunghaft anstiegen, wurde der Euro-Raum, seine Strukturen, aber vor allem sein politisches Fundament von den Märkten für zu leicht befunden (Abbildung 1). Erst das Eingreifen der EZB, die ihr Mandat fast bis zum Zerreißen streckte, verhinderte 2012 das Auseinanderbrechen des Euro. Draghis „whatever it takes“ beinhaltete nicht nur eine operative Ankündigung – den Ankauf von Staatsanleihen seitens der EZB, um die Krisenländer zu schützen, sondern auch die Botschaft, dass hinter dem Euro ein starkes, unumkehrbares politisches Projekt steht: “[Don’t] underestimate the amount of political capital, that has been invested in the euro. […] the euro is irreversible“ (Draghi, 2012). Diese Botschaft trug wesentlich dazu bei, den Spekulationen rund um die Staatsschulden der Krisenländer ein Ende zu bereiten, verknüpft mit der Erwartung, dass in der Folge weitere Schritte gesetzt werden würden, um die angekündigte Neuaufstellung der Euro-Raum-Governance umzusetzen.

Die Reformen waren allerdings unvollständig, da nicht in ausreichendem Maße Mechanismen zur Krisenbewältigung und zur Förderung von Konvergenz etabliert werden konnten.

In den vergangenen Jahren wurden die zutage getretenen Schwachstellen im Euro-Gebäude schrittweise saniert. Die Bankenregulierung wurde verschärft, eine neue europäische Bankenaufsicht geschaffen, die makroökonomische Überwachung intensiviert und der Europäische Stabilitätsmechanismus (ESM) ins Leben gerufen. Die Reformen waren allerdings unvollständig, da nicht in ausreichendem Maße Mechanismen zur Krisenbewältigung und zur Förderung von Konvergenz etabliert werden konnten. Trotz vereinzelter positiver Entwicklungen, wie jener Irlands und Portugals, haben sich die Unterschiede zwischen den Mitgliedsländern des Euroraums nicht verringert. Während die Kernländer harmonierende Konjunkturzyklen hatten, vergrößerte sich die Divergenz zwischen den Kern- und Peripherieländern (Belke et al., 2017; Beck, 2020). Auch zehn Jahre nach Ausbruch der Finanzkrise zeigten die sozio-ökonomischen Indikatoren innerhalb des Euro-Raums ein bemerkenswert uneinheitliches Bild.

Enter COVID-19

Vor diesem Hintergrund ist der Euroraum suboptimal in die COVID-19-Krise gerutscht. Bereits in den vergangenen Jahren gab es mehrere Situationen, die als Anfang einer neuen Krise im Euroraum gedeutet wurden – am klarsten war das im Herbst 2018 der Fall, als zwischen Brüssel und der neu angelobten (populistischen) Regierung in Italien ein Budgetstreit eskalierte. Die gegenwärtige Krise ist nun eindeutig der „schwarze Schwan“[3], der die Währungsunion vor eine weitere Zerreißprobe stellt. Zwar wird im Zusammenhang mit dem neuen Coronavirus oft von einer „symmetrischen“ Krise gesprochen, da es sich um einen in der Wirtschaftsdynamik externen Schock handelt, der alle Länder Europas (und der Welt) getroffen hat. In Bezug auf seine Auswirkungen innerhalb des Euroraums ist diese Krise aber sehr wohl asymmetrisch und das in zweierlei Hinsicht.

Die Europäische Kommission geht in der jüngsten Prognose für 2020 von einer ‚tiefen und ungleichen Rezession‘ in der EU aus.

Zum einen dürfte nach den derzeit vorliegenden Einschätzungen in Ländern wie Italien und Spanien aufgrund der besonders schwierigen gesundheitlichen Situation und der langen Lockdown-Perioden die Wirtschaftsleistung im laufenden Jahr besonders stark zurückgehen. Diese Länder sind auch in einem überdurchschnittlich hohen Ausmaß vom touristischen Sektor abhängig, der voraussichtlich noch längere Zeit die Folgen der weltweiten Reisebarrieren spüren wird. Eine noch höhere Bedeutung hat der Tourismus in Griechenland, das zwar vergleichsweise glimpflich durch die gesundheitliche Krise gekommen ist, wirtschaftlich aber dennoch besonders stark betroffen sein wird. Die Europäische Kommission geht in der jüngsten Prognose für 2020 von einer „tiefen und ungleichen Rezession“ in der EU aus (European Commission, 2020). Für Italien, Spanien und Griechenland wird ein Rückgang der Wirtschaftsleistung zwischen 9 % und 10 % erwartet, für Deutschland und die Niederlande von 6 % bis 7 %, für Österreich von 5,5 %.

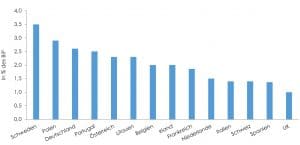

Zum anderen bestehen zwischen den Ländern große Unterschiede in Hinblick auf den (nicht) vorhandenen Spielraum für die fiskalpolitische Krisenbekämpfung. Diese Asymmetrie dürfte stärker ins Gewicht fallen als die unmittelbare Betroffenheit durch die Intensität der Epidemie und die Auswirkungen des Lockdowns auf die Wirtschaftsstruktur. Länder wie Deutschland, Österreich und die Niederlande hatten vor Ausbruch der Krise Staatschuldenquoten zwischen 50 % und 70 % des BIP und in den vergangenen Jahren eine positive Haushaltsdynamik. Italien und Griechenland hatten 2019 einen Schuldenstand von respektive 135 % und 176 % der Wirtschaftsleistung, Spanien und Frankreich von nahezu 100 %. Die bisher verfügbaren Daten bestätigen die Erwartung, dass die Gegenmaßnahmen in Reaktion auf die Krise in den einzelnen Ländern unterschiedlich hoch ausfallen und die Unterschiede in den fiskalischen Ausgangspositionen widerspiegeln (Abbildung 2). Die reinen Fiskalmaßnahmen belaufen sich in Spanien und Italien auf 1,4 % des BIP – in Deutschland und Österreich ist der Wert fast doppelt so hoch (Pekanov, 2020).

Diese asymmetrischen Auswirkungen der COVID-19-Krise haben bereits begonnen an den Finanzmärkten für Unruhe zu sorgen.

Abbildung 2: Umfang der direkten Fiskalmaßnahmen in ausgewählten Ländern in % des BIP.

Q: IWF-Daten und eigene Berechnungen (siehe auch Pekanov, 2020).

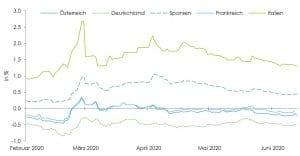

Diese asymmetrischen Auswirkungen der COVID-19-Krise haben bereits begonnen an den Finanzmärkten für Unruhe zu sorgen. Italien ist zwar nicht die einzige Quelle möglicher Verwerfungen im Euroraum – aber es ist sicherlich die größte und dunkelste Wolke am Horizont. Gleichzeitig ist es auch jenes Land, in dem die extrem hohen Zustimmungswerte zur EU im Laufe der vergangenen zwei Jahrzehnte graduell erodierten und sich in der jüngsten Zeit in der Bevölkerung eine negative EU-Stimmung breit gemacht hat. Im März erhöhte sich das Zinsdifferential der italienischen zu den deutschen 10-Jahres-Staatsanleihen schlagartig – die dritte Märzwoche verzeichnete einen fünftägigen Renditeanstieg (119 Basispunkte), der sogar höher war als während der Staatsschuldenkrise[4]. Nur die Intervention der EZB, die am 18. März 2020 ihr „Pandemic Emergency Purchase Programme“ (PEPP) und somit den massiven Ankauf von Wertpapieren ankündigte, konnte die Situation beruhigen und den Spread zwischen den deutschen und den italienischen Schuldscheinen vorübergehend nach unten drücken. Die Beruhigungsspritze hatte aber nur einen kurzen Effekt, bereits in der zweiten Aprilwoche begann das Zinsdifferenzial wieder zu steigen. So lag es Anfang Mai (mit 240 Basispunkten) wieder so hoch, wie im Herbst 2018 zum Zeitpunkt des Budgetkonflikts (Abbildung 3). In den Folgewochen entspannte sich die Situation leicht und die Ankündigung der EZB Anfang Juni, PEPP um weitere 600 Milliarden auszuweiten, trug zu einer weiteren Reduktion der Zinsdifferentiale und allgemein zur Stabilisierung des Euroraums bei.[5] Trotzdem ist die Krise nicht ausgestanden und es sind nach wie vor Risiken vorhanden – etwa eine zweite Infektionswelle oder eine politische Krise in Italien oder Spanien – die jederzeit die „animal spirits“ der Märkte auf den Plan rufen könnten. Unabhängig davon, dass weitere „unkonventionelle“ Maßnahmen der EZB – auch im Lichte des jüngsten Urteils des deutschen Bundesverfassungsgerichts – nicht unkontrovers wären, hätte die permanente Ausweitung der EZB-Bilanz auch unerwünschte Nebenwirkungen für die Zinspolitik und den geldpolitischen Spielraum der kommenden Jahre.

Abbildung 3: Verzinsung auf Staatsanleihen ausgewählter Euro-Länder seit Anfang der COVID-19-Krise.

Q: Eurostat, Macrobond.

Nach einer anfänglichen Desorientierung der EU-Institutionen sowie gegenseitigen Beschuldigungen der Mitgliedsländer wurden erstmals auf europäischer Ebene klare wirtschaftspolitische Signale gesetzt und politische Kompromissbereitschaft gezeigt.

Eine weitere Antwort auf die Krise kam neben der EZB – und erst nach kurzem, aber intensivem politischem Ringen – von der Eurogruppe, mit Fokus auf die unmittelbare Krisenbewältigung. Am 9. April 2020 konnte sich die Eurogruppe auf ein 540 Milliarden € Corona-Paket einigen, das aus drei Komponenten besteht: Niederschwellige Kredite für den Europäischen Stabilitätsmechanismus (mit Zweckbindung für das Gesundheitswesen), Kredite der Europäischen Investitionsbank zur Stützung der Unternehmen mit Liquiditätsengpässen und das SURE-Programm der Europäischen Kommission zur Unterstützung nationaler Haushalte bei der Finanzierung nationaler Kurzarbeitsmaßnahmen (Council of the EU, 2020). Nach einer anfänglichen Desorientierung der EU-Institutionen sowie gegenseitigen Beschuldigungen der Mitgliedsländer wurden erstmals auf europäischer Ebene klare wirtschaftspolitische Signale gesetzt und politische Kompromissbereitschaft gezeigt. Diese Vereinbarung kann einerseits als Etappenerfolg gewertet werden, andererseits verkörpert der getroffene Kompromiss auch die Grenzen der bisherigen Entwicklungsgeschichte des gemeinsamen Währungsprojekts. Der Kompromiss ist für alle tragbar, aber seine Wirksamkeit dürfte limitiert sein. Das Gesamtvolumen des Pakets ist überschaubar und die vorgeschlagenen Instrumente sind zum Teil nur moderat attraktiv. Die drei Komponenten eröffnen vergünstigten Zugang zu Krediten, die sich unmittelbar auf die Staatsschulden niederschlagen und somit die Anspannung auf den Finanzmärkten nicht lösen. Der ESM ist darüber hinaus in den Peripherieländern mit einem politischen Stigma behaftet, besonders in Italien wird der Rückgriff auf dieses Instrument als toxisch betrachtet, aber auch in Spanien und Griechenland besteht diesbezüglich große Skepsis – und das, obwohl die Bedingungen für die Nutzung der ESM Gelder stark aufgeweicht wurden.

Die Schaffung eines gemeinsamen Fonds mit nicht näher definierten innovativen Finanzmitteln, wurde vertagt und den EU-Staats- und Regierungschefs in die Hände gelegt. Die Einrichtung eines Fiskalinstrumentes (bzw. eines Fonds), um gemeinsamen makroökonomischen Schocks entgegenzuwirken, die den ganzen Euroraum betreffen, wurde bereits in der Vergangenheit wiederholt diskutiert (für eine Übersicht siehe Pekanov, 2019). 2018 hatte der Internationale Währungsfonds einen Schlechtwetterfonds in Milliardenhöhe vorgeschlagen. Ein Stabilisierungsmechanismus wurde auch zwischen Deutschland und Frankreich lange diskutiert, das Ergebnis war aber lediglich die Einigung auf ein „Budgetary Instrument for Convergence and Competitiveness“, geplant für den nächsten MFR, mit bescheidenem Ausmaß und ohne spezifischen Fokus auf makroökonomische Stabilisierung.

Im Mai hat sich erstmals ein politischer Konsens darüber eingestellt, dass für die Krisenbekämpfung ein größerer Fonds auf EU-Ebene notwendig und sinnvoll ist. Deutschland und Frankreich haben am 18. Mai 2020 einen abgestimmten Vorschlag für einen 500 Milliarden € umfassenden EU-Wiederaufbaufonds unterbreitet. Die Kommission hat wesentliche Bestandteile dieser deutsch-französischen Initiative aufgegriffen und am 28. Mai ein umfassendes Konzept für einen Aufbauplan vorgelegt. Diesem Vorschlag zufolge sollte Brüssel Mittel in Höhe von 750 Milliarden € als Darlehen aufnehmen und diese in der Form von Krediten und Zuschüssen und mit einem Fokus auf Zielsetzungen wie Digitalisierung und Umwelt direkt den am stärksten betroffenen Regionen und Wirtschaftssektoren zukommen lassen.[6]

Wie geht es weiter?

Trotz der gemeinsamen Übereinkunft, dass es in der derzeitigen Situation eine EU-weite Lösung braucht, besteht zwischen den EU-Mitgliedsstaaten Uneinigkeit bezüglich der Form, die diese Maßnahmen annehmen sollen. Die Positionen der einzelnen EU-Länder bzw. Ländergruppen lagen schon in den frühen Phasen der Krise zum Teil weit auseinander. Sie reichten von der Auffassung, dass erleichterte Kreditfinanzierungen eine ausreichende Form der Unterstützung für stark betroffene Länder sind, bis zur Forderung nach neuen fiskalpolitischen Instrumenten und gemeinsamen Euro-Anleihen. Diese unterschiedlichen Positionen wurden immer wieder prominent vorgebracht – auch mit klaren Botschaften an die respektiven nationalen Wählerschaften, was entsprechende Erwartungen einzementiert und den innenpolitischen Spielraum der Akteure eingeschränkt hat. Wie der jüngste Europäische Rat vom 19. Juni gezeigt hat, konnte zu grundlegenden Aspekten des von der Europäischen Kommission vorgeschlagenen Pakets noch keine Annäherung erzielt werden. Das betrifft insbesondere die Aufteilung der Mittel des Wiederaufbaufonds auf Zuschüsse und Kredite sowie dessen Gesamthöhe.

Die Positionen der einzelnen EU-Länder bzw. Ländergruppen lagen schon in den frühen Phasen der Krise zum Teil weit auseinander.

Vor diesem Hintergrund ist ein Kompromiss erforderlich, der Herausforderungen der Krise gerecht wird. Unabhängig von seiner konkreten Ausgestaltung sollte der europäische Aufbauplan aber bestimmte Kriterien erfüllen. Ein erster Punkt betrifft das Volumen der Maßnahmen: Um wirksam zu sein, muss die EU-weite Antwort jedenfalls von bedeutender Größe sein. Die Tiefe und Dauer der Krise werden maßgeblich davon abhängen, in welchem Ausmaß die Gegenmaßnahmen die Zuversicht und das Vertrauen der Bevölkerung und der wirtschaftlichen AkteurInnen wiederherstellen. Auf nationaler Ebene wurden teils sehr umfangreiche Maßnahmenpakete geschnürt. Das darauffolgende EU-Hilfspaket sollte auch ausreichend groß sein, um die MarktteilnehmerInnen zu überzeugen, aber auch um den BürgerInnen zu zeigen, dass die EU einen Beitrag zu Stabilisierung, Hilfe und Sicherheit in schwierigen Zeiten leisten kann. Das bringt nicht nur wirtschaftliche, sondern allgemeine politische Vorteile mit sich. Zweitens: Um wirksam zu sein, muss ein Hilfspaket darüber hinaus frische Mittel bereitstellen. Ein Versprechen, die Mittel durch einen kleinen Topf an öffentlichen Geldern und sehr optimistische Leveraging-Annahmen mit hohen Multiplikatoreffekten durch die Beteiligung von privaten AkteurInnen zu mobilisieren, wie durch den Juncker Fonds (EFSI), wird nicht ausreichen. Der Fonds kann durch eine gemeinsame Verschuldung finanziert werden und auch Kredite oder Zuschüsse bereitstellen, die von den EU-Mitgliedsländern mit einer sehr langen Laufzeit zurückgezahlt werden. Um den hochverschuldeten und von der Krise besonders stark getroffenen Ländern zu helfen, müssen drittens nicht rückzahlbare Zuschüsse und Transfers, so wie es sie auch im Rahmen des regulären EU-Budgets gibt, ebenfalls Teil der Lösung sein. Viertens sollte es einen transparenten und klaren Konsens darüber geben, was durch einen gemeinsamen EU-Wiederaufbaufonds prioritär finanziert werden soll. Erste Versuche einer Prioritätensetzung wurden bereits im ersten EU-Maßnahmenpaket vorgenommen, mit der Zweckbindung der ESM-Mittel an Gesundheitsausgaben, sowie mit dem SURE-Programm, das der Finanzierung von Kurzarbeit und somit der Bekämpfung von Arbeitslosigkeit dienen soll. Das sind nicht die einzigen Ausgabenbereiche, in denen vergleichsweise leicht ein politischer Konsens gefunden werden und gleichzeitig ökonomisch wie gesellschaftlich Mehrwert geschaffen werden kann. Weitere Beispiele sind Ausgaben und Investitionen zur Bekämpfung des Klimawandels (nicht zuletzt in Zusammenhang mit industriepolitischen Zielen). Aber auch die Stärkung von Sozialinvestitionen in den Bereichen Bildung und Digitalisierung, sowie zur Unterstützung von Beschäftigung in den unterschiedlichen Lebensphasen mittels aktivierender Arbeitsmarktpolitik.

Die Erzielung eines Kompromisses ist von größter Bedeutung, sowohl in einer politischen, als auch in einer ökonomischen Betrachtung.

Der Vorschlag der Europäischen Kommision erfüllt die angesprochenen Kriterien weitgehend: Der anvisierte Fond ist ausreichend groß, um eine spürbare Wirkung entfalten zu können, er sieht die Einbringung zusätzlicher Mittel vor und schafft ein Instrument, mit dem die EU durch die Aufteilung von Risiken gemeinsam die am stärksten betroffenen Länder und Regionen unterstützen kann. Durch die Kontrolle der Kommission kann auch sichergestellt werden, dass die Gelder tatsächlich für die im Vorschlag erwähnten Prioritäten eingesetzt werden. Am kommenden 17. Juli kommen die Mitgliedsländer für einen EU-Gipfel zusammen, um weiter über diesen Vorschlag zu beraten. Die Erzielung eines Kompromisses ist von größter Bedeutung, sowohl in einer politischen, als auch in einer ökonomischen Betrachtung.

Die Bewältigung der COVID-19-Krise stellt einen Lackmustest für den Euroraum und die EU insgesamt dar, das betrifft nicht nur die Überwindung der schweren Rezession 2020, sondern auch den darüberhinausgehenden, mittel- bis langfristigen Zeitraum.

Die divergierende wirtschaftliche Entwicklung innerhalb der Eurozone, die durch die asymmetrischen Effekte der Krise weiter angefacht wird, stellt eine enorme Gefahr für die gemeinsame Währung und für das gesamte europäische Integrationsprojekt dar. Es liegt im Interesse aller EU-Mitgliedsländer und gerade auch der Mitglieder der Währungsunion, die bisher besonders stark vom Binnenmarkt und von der Einführung des Euro profitiert haben (Gasparotti – Kullas, 2019; Gnath, 2019), diesem Risiko entschieden und rasch entgegenzutreten. Die Fragen rund um den Wiederaufbaufonds sollten deshalb nicht losgelöst von der Weiterentwicklung der gemeinsamen Währung bewertet werden. Die Bewältigung der COVID-19-Krise stellt einen Lackmustest für den Euroraum und die EU insgesamt dar, das betrifft nicht nur die Überwindung der schweren Rezession 2020, sondern auch den darüberhinausgehenden, mittel- bis langfristigen Zeitraum. Die Mitgliedsländer müssen zu einem gemeinsamen Entwicklungspfad zurückfinden.

Ein großer Teil der Verantwortung dafür fällt in den Bereich der nationalstaatlichen Entscheidungen und Weichenstellungen. Auf europäischer Ebene müssen aber die Rahmenbedingungen geschaffen werden, um die nationalen Regierungen zu unterstützen, wozu ein positiver Kreislauf aus ökonomischer und politischer Dynamik erforderlich ist. Zum einen muss die Euro-Architektur durch institutionelle Änderungen den strukturellen, ökonomischen Grundbedürfnissen eines gemeinsamen Währungsraums angepasst werden. Die Vervollständigung der Bankenunion durch eine gemeinsame Einlagensicherung gehört ebenso dazu, wie eine Reform des Wachstums- und Stabilitätspakts. Zu diesen und weiteren Reformbereichen liegen bereits umfassende, durchdachte Vorschläge bereit, siehe beispielsweise Bénassy-Quéré et al. (2019). Zum anderen ist es notwendig, das politische Fundament der Eurozone und der EU insgesamt zu stärken, weshalb Maßnahmen nicht nur aufgrund ihrer ökonomischen Wirkung, sondern auch ihrer politischen Bedeutung bewertet werden müssen. Hier schließt sich der Kreis zwischen der gegenwärtigen Diskussion um den Wiederaufbaufonds und der Frage der Weiterentwicklung des Euro: In beiden, verknüpften Dimensionen müssen Fortschritte erzielt werden, die zwar politisch sehr herausfordernd sind, aber andererseits im Verhältnis zu den tatsächlich eingesetzten, vergemeinschafteten Mitteln einen sehr großen Hebeleffekt haben können.

[1] Mit Kernländer sind hier in erster Linie Deutschland, Österreich, die Beneluxstaaten sowie Frankreich und Finnland gemeint. Der Peripherie des Euroraums werden v. a. Italien, Spanien, Griechenland, Portugal und Irland zugeordnet (De Grauwe und Ji, 2018).

2]) Die neuesten Daten und Analysen führen diesbezüglich zu uneinheitlichen und jedenfalls weniger positiven Einschätzungen, siehe Glick und Rose (2015).

[3]) https://www.politico.eu/article/here-comes-the-next-euro-crisis/.

[4] Eurostat Daten, eigene Berechnungen.

[5] https://www.ecb.europa.eu/press/key/date/2020/html/ecb.sp200627~6009be389f.en.html.

6] https://ec.europa.eu/commission/presscorner/detail/en/ip_20_940

- Auerbach, A. J., Gorodnichenko, Y., “Fiscal Multipliers in Recession and Expansion”, in Alesina, A., Giavazzi, F. (Hrsg.), Fiscal Policy after the Financial Crisis, Chicago Scholarship, 2013, pp. 63-98.

- Beck, K., “Decoupling after the Crisis: Western and Eastern Business Cycles in the European Union”, Eastern European Economics, 2020, 58(1), pp. 68-82.

- Beetsma, R. M., Debrun, X., “The new stability and growth pact: A first assessment”, European Economic Review, 2007, 51(2), pp. 453-477.

- Belke, A., Domnick, C., Gros, D., “Business cycle synchronization in the EMU: Core vs. periphery”, Open Economies Review, 2017, 28(5), pp. 863-892.

- Brunnermeier, M. K., Garicano, L., Lane, P. R., Pagano, M., Reis, R., Santos, T., Thesmar, D., Van Nieuwerburgh, S., Vayanos, D., “The Sovereign-Bank Diabolic Loop and ESBies”, American Economic Review, 2016, 105(5).

- Chodorow-Reich, G., “Geographic Cross-Sectional Fiscal Spending Multipliers: What Have We Leanred”, AEJ: Policy, 2019, 11(2), pp. 1-34.

- Constâncio, V., Completing the Odyssean journey of the European monetary union, remarks at the ECB Colloquium on “The Future of Central Banking”, Frankfurt am Main, 16-17 May 2018. https://www.ecb.europa.eu/press/key/date/2018/html/ecb.sp180517.en.html

- Council of the EU, Report on the comprehensive economic policy response to the COVID-19 pandemic, Press office – General Secretariat of the Council, 9. April 2020, Brussels.

- De Grauwe, P., Economics of the Monetary Union, Oxford University Press, 2013.

- De Grauwe, P., Ji, Y., Core-Periphery relations in the Eurozone, The Economists’ Voice, 15(1), 2018.

- Draghi, M., Verbatim of the remarks made at the Global Investment Conference, London, 26 July 2012. https://www.ecb.europa.eu/press/key/date/2012/html/sp120726.en.html

- Duisenberg, W. F., Acceptance speech of the International Charlemagne Prize of Aachen for 2002, Aachen, 9 May 2002. https://www.ecb.europa.eu/press/key/date/2002/html/sp020509.en.html

- European Commission, European Economic Forecast. Spring 2020, Brussels 2020.

- Farhi, E., Werning, I., ”Fiscal Unions”, American Economic Review, 2017, 107(12), pp. 3788-3834.

- Gasparotti, A., Kullas, M., 20 Years of the Euro: Winners and Losers, cepStudy, February 2019.

- Gnath, K., EU Single Market boosts per capita incomes by almost 1,000 euros a year, Bertelsmann Stiftung, Study, May 2019.

- Gräbner, C., Heimberger, P., Kapeller, J., Schütz, B., Is the Eurozone disintegrating? Macroeconomic divergence, structural polarisation, trade and fragility, Cambridge Journal of Economics, 2020.

- Guiso, L., Sapienza, P., Zingales, L., Monnet’s error?, Economic Policy, 31(86), 2016, 247–297.

- Issing, O., The Birth of the Euro, Cambridge University Press, New York, 2008.

- Issing, O., The euro – a currency without a state, Speech by Otmar Issing, Member of the Executive Board of the ECB Helsinki, 24 March 2006. https://www.ecb.europa.eu/press/key/date/2006/html/sp060324.en.html

- James, H., “Challenges of the Euro”, Intereconomics, 2019, 54(2), pp. 96-100.

- Nakamura, E., Steinsson, J., “Fiscal Stimulus in a Monetary Union: Evidence from US Regions”, American Economic Review, 2014, 104(3), pp. 753-792.

- Obstfeld, M., “Finance at the center stage: some lessons from the euro crisis”, EU Commission Economic Papers, 2013, (493).

- Pekanov, A., „Antworten der internationalen Wirtschaftspolitik auf die COVID-19-Krise“, WIFO-Monatsberichte, 2020, 93(4), S. 275-284.

- Rose, A. K., “One money, one market: estimating the effect of common currencies on trade”, NBER Working Paper, 1999, (7432).

- Sala-i-Martin, X., Sachs, J., “Fiscal federalism and optimum currency areas: evidence for Europe from the United States”, National Bureau of Economic Research, 1991, (w3855).

- Schuknecht, L., Moutot, P., Rother, P., Stark, J. “The stability and growth pact: crisis and reform”, ECB Occasional Paper, 2011, (129).

- Wyplosz, C., “The six flaws of the Eurozone”, Economic Policy, 2016, 31(87), pp. 559-606.

ISSN 2305-2635

Die Ansichten, die in dieser Publikation zum Ausdruck kommen, stimmen nicht unbedingt mit jenen der ÖGfE oder jenen der Organisation, für die die Autoren arbeiten, überein.

Schlagwörter

Corona-Krise, Euro, Europäische Union, Wiederaufbaufonds, Fiskalpolitik

Zitation

Leoni, T., Pekanov, A. (2020). Die Corona-Krise – Ein Stresstest für den Euro. Wien. ÖGfE Policy Brief, 17’2020

{kind=link}