Handlungsempfehlungen

- Die „Belt and Road Initiative“ ist weit mehr als ein Infrastrukturprojekt. Sie sollte vielmehr als multidimensionales, regional unbeschränktes und thematisch weitgehend offenes Projekt in Verlinkung mit anderen chinesischen Strategien sowie Plänen begriffen werden.

- Die EntscheidungsträgerInnen in Europa sollten bei Kooperationen im Rahmen der BRI stärker auf die „Wins“ schauen, und zwar kurz-, mittel- und langfristig. Hier kann man von China viel lernen.

- Die EU sollte das Thema priorisieren und besser abgestimmt bzw. selbstsicherer auftreten und für sich gerade jetzt eine höhere Flexibilität von China einfordern.

Zusammenfassung

Die chinesische Seidenstraßeninitiative, die „Belt and Road Initiative“ (BRI), wird in der Regel mit einem gigantischen Infrastrukturprojekt assoziiert, das China mit Europa verbindet. Der Policy Brief zeigt, dass die BRI deutlich mehr ist. Für das offizielle China ist die BRI eine Einladung an den Rest der Welt, in verschiedenen Bereichen zu kooperieren und dadurch eine Win-Win-Situation sowie eine Zusammenarbeit mit einem gegenseitigen Nutzen zu generieren. Das Projekt ist bis dato regional, zeitlich und thematisch uneingeschränkt. Der Infrastruktursektor ist nur eine von sechs Konnektivitäts-Prioritäten der BRI, aber der sichtbarste. Eine schnellere und kostengünstigere Infrastruktur ist eine wichtige Grundlage für wirtschaftlichen Wohlstand und kann indirekt zu wirtschaftlicher Stabilität in politisch volatilen Regionen führen. In der Synopsis mit anderen chinesischen Strategien sowie Plänen und vor allem deren Umsetzung, kann gezeigt werden, dass es sechs Jahre nach der Gründung der BRI eine Assymetrie und einen Bias zur chinesischen Seite gibt. Die mangelnde Reziprozität, Transparenz und Offenheit – nicht nur bei Investitionen – ist eine Herausforderung für den Wirtschaftsstandort Europa. Das offizielle China ist beim jüngsten Seidenstraßengipfel im April 2019 auf die Kritik eingegangen, und hat versprochen, die BRI offener, multilateraler, transparenter und „grüner“ zu gestalten. Obwohl von der EU und auch nationalstaatlicher Seite Schritte im Hinblick auf die BRI gesetzt wurden, fehlt eine holistische Sichtweise auf die BRI und eine kohärente sowie koordinierte multidimensionale europäische Strategie und deren Umsetzung. Hier kann man von China viel lernen.

****************************

Sechs Jahre chinesische Seidenstraßeninitiative – Chancen, Risiken und Strategien für Europa

1. Einleitung

Die „neue Seidenstraßeniniative“ Chinas ist inzwischen auch in Europa ein omnipräsentes Thema. Meldungen wie „Nürnberg liegt an der Seidenstraße“ (Presseaussendung der Nürnberg Messe vom Juli 2018) oder „Peking sieht Wien als Brücke zu Europa und zur Seidenstraße“ (Der Standard vom 9. April 2018) haben in den letzten Jahren zugenommen. „One Belt, One Road“ (im chinesischen Orginal: „一带一路“) wird meistens als gigantisches Infrastrukturprojekt, das China mit Europa verbindet, wahrgenommen oder sogar, wie eine Erhebung der FH des BFI Wien unter LogistikmanagerInnen in Österreich ergab, vorwiegend mit der Verlängerung der Breitspurbahn nach Ostösterreich assoziiert (Schodl u.a., 2018, Breinbauer u.a. 2018). In diesem Beitrag soll der Frage nachgegangen werden, ob diese Einschätzung zutrifft und ein Resümee über sechs Jahre „Belt and Road Initiative“ (das ist der am häufigsten verwendete Terminus nach 2015, kurz BRI), vor allem in Hinblick auf Europa, gezogen werden.

2. Die BRI als umfassendes Konnektivitätsprojekt

Den offiziellen Startschuss zu „One Belt, One Road“ (OBOR) setzte Präsident Xi Jinping im Herbst 2013 mit zwei mittlerweile berühmten Reden. Er artikulierte schon damals klar, dass diese Initiative auf fünf Pfeilern basieren sollte: „Improved communication of national policies“, „Improved transport connectivity“, „Improved trade facilitation“, „Improved currency convertibility“ und „Improved people-to people exchanges“ (Yu/Rizzi, 2018: 53). Auch das damals artikulierte Win-Win-Ziel und das Versprechen auf „Mutual Benefit“ sind seit dem ein durchgänges Narrativ in fast allen offiziellen Dokumenten und Ansprachen. Im März 2015 veröffentlichte die Nationale Entwicklungs- und Reformkommission (NDRC) zusammen mit einigen relevanten Ministerien das Schlüsseldokument „Vision and Actions on Jointly Building Silk Road Economic Belt and 21st-Century Maritime Silk Road“ (NDRC u.a., 2015), in dem erstmals hervorgehoben wurde, dass es keine regionale Einschränkung der Initiative geben sollte. Wohl auch deswegen gibt es von chinesischer Seite kaum Pläne oder Karten „über den Verlauf der Seidenstraße“. Diese stammen in den allermeisten Fällen von Think Tanks aus dem Westen. In der Folge entwickelte sich der Begriff „Belt and Road Initiative“ (BRI) zur auch heute offiziell gebräuchlichen Bezeichnung, wobei die chinesische Seite immer wieder betont, dass die BRI keine Strategie ist (Miller, 2017: 30), daher der Zusatz „Initiative“. Weitere Stationen waren die Gründung multilateraler Banken wie der AIIB, die Verankerung der BRI im UN-Kontext sowie die erste BRI-Konferenz im Mai 2017 in Peking, in der ein gemeinsames Communiqué veröffentlicht wurde, das die Initiative noch weiter thematisch öffnete. Begriffe wie die „Information Silk Road“, „Arctic Silk Road“ zeigen, dass der Begriff „Seidenstraße“ bzw. „Digital Silk Road“ auch von offizieller chinesischer Seite wieder stärker verwendet wird (Breinbauer, 2019a). Beim jüngsten, 2. Seidenstraßengipfel Ende April 2019 in Peking, wurde eine Adaptierung vorgenommen, auf die ich später noch eingehen werde. In der Zusammenschau der offiziellen Dokumente in den verschiedenen Stufen der Entwicklung lässt sich die BRI als Konnektivitätsprojekt wie folgt darstellen: Sie ist a) thematisch offen, b) zeitlich nicht limitiert, c) regional uneingeschränkt, d) ein „work in progress“ und wird e) finanziell, politisch und diplomatisch begleitet.

2.1. Wer ist Mitglied der Seidenstraßeninitiative?

Es gibt keine definitiven Angaben über Mitglieder der Seidenstraßeninitative, auch kein offizielles Beitrittsprozedere (Breinbauer, 2019b). Eine semioffizelle Länderliste des chinesischen „Belt and Road Portal“ wird für manche Studien herangezogen. Diese Liste hat sich rasch erweitert. Waren es im Jahr 2017 noch 65 Länder, stieg die Zahl im Oktober 2018 bereits auf 85 Länder (erstmals auch mit Österreich, zusammen mit 22 anderen Ländern in Europa), im September 2019 auf 131 Staaten. Diese Länder haben sich in gewisser Weise zur Zusammenarbeit mit China im Rahmen der BRI verpflichtet, z.B. mit „positiven Aussagen“ und Absichtserklärungen (Memorandum of Understanding, MoU, wie Italien im März 2019). Manchmal reicht es aber auch, wenn sich ein Politiker positiv äußert.

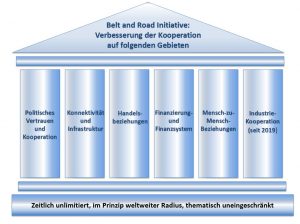

2.2. Die Kooperationsfelder und Säulen der BRI

Wenn auch prinzipiell thematisch uneingeschränkt, sind doch fünf prioritäre Kooperationsfelder definiert, in denen die Länder entlang der Seidenstraße ihre Zusammenarbeit verstärken sollen. Seit April 2019 taucht ein sechstes Feld = Säule „Industrial Cooperation“ auf (Office of the Leading Group for Promoting the Belt and Road Initiative (2019) (siehe Abb. 1).

Abbildung 1: Die Säulen der „Belt and Road Initiative“

Quelle: Eigene Darstellung

Über den Fortschritt der fünf oder jüngst sechs Kooperationsfelder wird in chinesischen Publikationen und Medienmitteilungen regelmäßig (eine durchwegs positive Bilanz) gezogen. Als Erfolge werden u.a. gefeiert: die hervorragende Zusammenarbeit mit Russland im Politikbereich, das Handelsvolumen von 7 Bio. USD entlang der Seidenstraße (Xinhua Silk Road Information Center, 2018), der Ausbau des Filialnetzes chinesischer Banken, die steigende Zahl chinesischer Auslandsstudierender oder die Etablierung von Konfuzius-Instituten weltweit, ebenso wie der Ausbau der Infrastrukturverbindungen und die industrielle Kooperationen in 40 BRI-Ländern (Office of the Leading Group for Promoting the Belt and Road Initiative, 2019).

3. Holistische Gesamtschau der BRI

Der durchwegs positiven Darstellung in den chinesischen Publikationen, auch wissenschaftlichen, stehen zunehmend kritische Befunde in westlichen Veröffentlichungen gegenüber. Eine differenzierte Sichtweise ergibt sich auch, wenn man einen Bezug der BRI zu anderen offiziellen chinesischen Dokumenten analysiert.

3.1. Motive zur Implementierung der BRI

Zu allererst kann die politische Stabilisierung innerhalb Chinas und in den 14 Nachbarländern genannt werden, die für alle chinesischen Regierungen eine hohe Priorität ist. Die BRI soll auf der Makroebene ein Alternativmodell zur US-dominierten Weltwirtschaft („Washington Consenus“) bieten („Bejing Consensus“) (Cheng, D., 2018) und wirtschaftliche Prosperität garantieren. Multilaterale Finanzierungsinstitutionen wie die Asiatische Entwicklungsbank (ADB), Internationale Bank für Wiederaufbau und Entwicklung (IBRD) oder auch der Internationale Währungsfonds (IWF), werden bisher von den USA, der EU oder Japan dominiert (Miller, 2017: 36). Ein nicht explizit angesprochenes, aber in der Literatur oft dargelegtes Ziel der BRI ist es, die chinesische Währung, den Renminbi, als Zahlungsmittel und weltweite Leitwährung zu verankern, was am besten durch grenzüberschreitenden Handel und Investitionen bewerkstelligt werden kann (Shen/Chan, 2018: 5). Ein wichtiges Ziel ist der Rohstoff- und Ressourcenzugang bzw. –diversifizierung. Ebenso spielt der landwirtschaftliche Sektor eine große Rolle. Agrarflächen werden weltweit aufgekauft bzw. in die Agrarindustrie „overseas“ investiert. Schließlich spielen auch geopolitische und militärische Aspekte mithinein, wie z.B. bei maritimen Aktivitäten (Hafenbeteiligungen und Hafeninfrastruktur).

3.2. Infrastrukturinvestitionen als objektive Notwendigkeit

Eine funktionierende Infrastruktur ist eine wesentliche Voraussetzung für Industriealisierung und wirtschaftlichen Aufschwung (Holzner u.a., 2018). Die BRI spricht im Bereich Infrastrukturinvestitionen einen objektiven Bedarf gerade in Asien an, den die Asian Developement Bank (ADB) bis zum Jahr 2030 auf jährlich ca. 1,5 Bio USD schätzt. Durch die chinesischen Ambitionen sind auch Weltbank und die ADB aktiver in Infrastukturprojekten engagiert. Bei der BRI geht es jedoch nicht nur um Straßen und Häfen. Dazu zählen auch Öl- und Gaspipelines, Stromleitungen und Telekommunikationsanlagen wie Glasfaserkabel sowie der Bau von Häfen, Eisenbahnen, Autobahnen, Kraftwerken, Luftfahrt und Telekommunikation. Nach chinesischen Angaben (Office of the Leading Group for Promoting the Belt and Road Initiative, 2019: 16f, deutsche Version) wurden bis Ende 2018 108 Städte in 16 eurasischen Ländern per Bahnverkehr verbunden. Allerdings werden diese Güterzüge großzügig von den chinesischen Provinzen und der Zentralregierung subventioniert, was zu einem Rückgang des Preises seit dem Jahr 2011 bis zum Jahr 2017 um durchschnittlich 40% geführt hat (EDB, 2018). In Europa konzentrieren sich die Infrastrukturinvestitionen vor allem auf den Raum Südosteuropa, hier ist bisher ein Volumen von ca. 10 Mrd. USD geplant und tw. umgesetzt (Grübler/Stehrer, 2017).

3.3. Die BRI und andere chinesische Strategien und Pläne

Die BRI liefert in Verlinkung mit anderen Vorhaben ein Komplettpaket für die Internationalsierung chinesischer Unternehmen.

Die BRI muss nicht nur in der Breite der Kooperationsfelder, sondern in Verlinkung mit anderen Strategien und Plänen gesehen werden. Für den wirtschaftlichen Kontext in Europa sind vor allem die „Going Global-Strategie“ (GGS) aus dem Jahr 1999 sowie die „Made in China 2025“ (MIC25) bzw. „Internet Plus-Strategie“, relevant. Die GGS bildet den zentralen politischen Rahmen für alle Auslandsaktivitäten chinesischer Unternehmen, die wiederum ein zentrales Element der BRI sind. Ein wichtiges Ziel der GGS ist es, chinesische multinationale Unternehmen von „National Champions“ zu „Global Player“ zu entwickeln. Im Kern waren und sind Staatsunternehmen (SOE) dabei die aktivsten Träger dieser Expansion. Nach einer Mitteilung der chinesischen Nachrichtenagentur Xinhua vom 12. Feburuar 2019 sind mehr als 90% der zentralen SOEs in der BRI engagiert. Holslag (2017) zeigt auf Basis der Analyse offizieller chinesischer Dokumente (Staatsrat, Minstry of Commerce etc.) wie dies im Detail umgesetzt wird: Chinesische Unternehmen sollen im Rahmen der BRI stärker zusammenarbeiten, Synergien entlang der gesamten Wertschöpfungskette nutzen und nationale Interessen vorantreiben, Überkapazitäten abbauen helfen, die Abhängigkeit von ausländischen Unternehmen senken. Dem E-Commerce kommt hier eine zentrale Bedeutung zu. Er soll dabei helfen, Marktanteile entlang der gesamten Wertschöpfungskette zu steigern, von Beschaffung, Produktion, Logistik, Bezahlservice bis zum Marketing. Damit könnten Zwischenhändler ausgeschaltet, die Profite der Produzenten gesteigert und die Entwicklung der chinesischen Marken verbessert werden. Die BRI liefert in Verlinkung mit anderen Vorhaben ein Komplettpaket für die Internationalsierung chinesischer Unternehmen (Breinbauer, 2019c).

Ein weiteres Element der BRI und für den High-Tech-Produktionsstandort Europa ist die Implementierung der MIC25-Strategie. Diese definiert zehn High-Tech-Sektoren, in denen China bis 2025 (Welt-)Spitze werden möchte. Die BRI-Projekte erfüllen so gut wie alle der zehn Schlüsseltechnologiebereiche der MIC25: Luft- und Raumfahrtausrüstung, Elektromobilität, Energieausrüstung, neue Informationstechnologie, Eisenbahn- und Meerestechnologien usw. Die BRI soll den Export von chinesischen High-End-Produkten beschleunigen, vor allem in den paktierten Seidenstraßenländern (Cai, 2017: 9), gleichzeitig sollen ausländische Industrieprodukte in China substituiert werden. Entsprechende technologische Lücken werden u.a. durch Investitionen auch in europäischen Firmen abgedeckt. In letzter Zeit versucht die chinesische Regierung zunehmend europäische Unternehmen zu bewegen, innovative Forschungsbereiche nach China zu verlagern, vor allem im Bereich Elektromobilität (Zenglein/Holzmann, 2019: 14).

Der Aufbau von chinesischen „Global Player“ läuft sehr erfolgreich.

Da die MIC25-Strategie die alten Industriestaaten, allen voran Deutschland, zu einschneidenden wirtschaftspolitischen Gegenmaßnahmen bewogen hat, wies die Regierung Mitte 2018 an, diesen Masterplan nicht mehr zu erwähnen (Sommer, 2019: 15). Darüber hinaus ist die Initiative „Internet Plus“ im Rahmen der BRI mit der „Digital Silk Road“ verbunden, indem Informationstechnologienetzwerke und regionaler E-Commerce mit Alibaba, Huawei, China Mobile und ZTE als Spitzenreiter aufgebaut werden (US-China Economic and Security Review Commission, 2018: 266f). Es geht aber nicht nur um den Export von High-Tech-Produkten, sondern den Export von chinesischen Standards; denn nur jene Firmen, die Standards setzen können, sind auch „Global Player“. Firmen wie ZTE oder Huawei haben diese im Bereich 5G-Netz gesetzt, Lenovo hält weltweit den höchsten Anteil an Super Computern und im Bereich Artificial Intelligence, Next Generation IT, Quantentechnologie und Blockchain ist China gerade dabei die USA zu überholen (Shi-Kupfer/Ohlberg, 2019). Absoluter Vorreiter ist China im Bereich Mobile Shopping und Mobile Payment; sie ist damit die erste und bisher einzige „Mobile First“-Gesellschaft der Welt (Gatti/Richter, 2019: 12). Der Aufbau von chinesischen „Global Player“ läuft sehr erfolgreich. Waren es im Jahr 2013 nur 23 chinesische Unternehmen unter den 500 größten Unternehmen der Welt, waren es in der jüngsten Liste bereits 120, nur mehr 4 weniger als aus den USA (Breinbauer, 2020, Fortune 500, 2018).

3.4. Mangelnde Reziprozität, Offenheit und Transparenz befördern Skepsis in Europa

Seit 2014 gehen mehr FDI von China in die EU als in die andere Richtung und zwar um ein Vielfaches: Die FDI der EU in China betrugen im Jahr 2018 lediglich 7 Mrd. USD, in die umgekehrte Richtung waren es 21 Mrd. USD.

Die Europäische Union (EU) ist Chinas stärkster Handelspartner. Seit 1995 gibt es ein Handelsbilanzdefizit mit China, das sich sukzessive verschärft hat, für 2018 ist ein bislang unerreichtes Handelsbilanzdefizit von 185 Mrd. Euro ausgewiesen (EC, 2019, Directorate-General for Trade). Das Ungleichgewicht wäre kurzfristig kein Problem, vor allem wenn die Importe helfen, die Produktivität zu steigern, in dem zum Beispiel der EU industrielle Vorprodukte zufließen würden, die zur Erstellung höherwertiger Fertigprodukte führen würden. Es ist aber dann ein Problem, wenn höherwertigere Importprodukte großteils Ergebnisse großzügig subventionierter chinesischer Staatsunternehmen sind, die nicht in erster Linie die heimische Produktivität steigern, sondern langsam ganze Branchen bedrängen, wie die europäische Solarindustrie. In Europa bestehen ebenfalls zunehmend Bedenken im Hinblick auf die Reziprozität der Ausländischen Direktinvestitionen (Foreign Direct Investment/FDI). Seit 2014 gehen mehr FDI von China in die EU als in die andere Richtung und zwar um ein Vielfaches: Die FDI der EU in China betrugen im Jahr 2018 lediglich 7 Mrd. USD, in die umgekehrte Richtung waren es 21 Mrd. USD (Rhodium Group, 2019 a und b). Zwar haben die FDI-Aktivitäten seit 2016 auf Grund der Limitierungen von „irrational investments“ (z.B. in Weingüter) nachgelassen, der Hauptgrund dieser Asymmetrie liegt aber in den ungleichen Marktbedingungen. Während viele Bereiche für ausländische Investitonen in China geschlossen sind (durch sogenannte „Negativlisten“, die ausländische Investionen beschränken oder erschweren), darunter auch der IT-Bereich und kritische Infrastruktur, war Europa bislang für Investments weitgehend offen, auch im Bereich Infrastruktur. So war es möglich, dass chinesische Staatsunternehmen bereits 10% der Terminalkapazität in europäischen Häfen kontrollieren (Merk, 2017). Umgekehrt gibt es bislang kaum europäische Mehrheitsbeteiligungen in China. Das bekannteste Beispiel ist die Beteiligung am Hafen Piräus durch COSCO (heute: COSCO Shipping). Im Jahr 2016 hatte COSCO 2/3 der Anteile übernommen (Barisitz/Radcyner, 2017: 6). Die Privatisierung des Hafens Piräus war die Voraussetzung für das Dritte Griechenland-Hilfspaket. Da COSCO ein staatliches chinesisches Unternehmen ist, fand somit de facto eine Re-Verstaatlichung statt – nach China!

Chinesische Staatsunternehmen kontrollieren bereits 10% der Terminalkapazität in europäischen Häfen. Umgekehrt gibt es bislang kaum europäische Mehrheitsbeteiligungen in China.

Die Finanzierung der BRI resultiert vor allem aus dem genannten immensen Handelsbilanzüberschuss (alleine mit der EU seit 2006 bis 2018 ca. 1,6 Bio. USD). China hat dadurch einen gewaltigen Berg an Fremdwährungsreserven akkumuliert, die derzeit ca. 3 Bio. USD betragen (Chinese State Administration of Foreign Exchange, 2019). Diese speisen verschiedene Staatsfonds, die das Geld auf verschiedene Banken verteilen, die wiederum günstige Kreditlinien zur Verfügung stellen können. Die Größe des Volumens der BRI ist schwer einzuschätzen. Nimmt man als Bezugsgröße die bereits abgeschlossenen Infrastrukturprojekte weltweit, dürfte das Volumen ca. 70 Mrd. US-Dollar betragen (Merics, 2019). Deutlich höher ist die Summe, wenn man Investitionen und Baukontrakte in die Länder entlang der Seidenstraßenländer als Datengrundlage heranzieht. Durch das Hinzukommen neuer Mitglieder (siehe Kap. 2.1.) steigt somit fast automatisch das Volumen und die Größe der BRI. Auf Basis des Datensets des American Enterprise Institutes (AEI) (Mitte Juni 2018, mit 76 Ländern) ergibt sich ein Gesamtvolumen von ca. 1,9 Bio. USD von 2005 bis Juni 2018, für den Zeitraum des BRI Startes bis Mitte Juni 2018 auf ca. 1,1 Bio. USD, 360 Mrd. USD davon wurden in Europa investiert. Europa war damit seit der BRI- Gründung die wichtigste Zielregion vor Subsahara-Afrika und Westasien (Breinbauer, 2020 auf Basis des BRI-Datensets). Nur ca. ¼ aller Investitionen gingen bis Juni 2018 in den Logistik- und Transportbereich, was erneut unterstreicht, dass der Infrastrukturbereich nur einen geringen Teil der BRI ausmacht. Von den Investitionen in Europa sind bis Juni 2018 ca. ¾ in Nicht-BRI-Mitgliedstaaten geflossen (Breinbauer, 2020). Das bis dato semiformelle Bekenntnis zur BRI bedeutet nicht automatisch, dass hier mehr chinesische Investitionen zu erwarten sind. Die Finanzierung von Seidenstraßenprojekten erfolgt nur zu einem geringfügigen Teil durch multilaterale Banken, 90-98% werden rein chinesisch finanziert (U.S.-China Economic and Security Review Commission, 2018: 276), wobei bei diesen konkreten BRI-Projekten bislang über 90% an chinesische Unternehmen vergeben wurden (Hillmann, 2018:3). Diese wiederum profitieren von günstigen Krediten und anderen, auch diplomatischem, Support bei Ausschreibungen und Investitionen „overseas“. Im Jahresbericht der China Banking Regulary Commission wird explitzt darauf hingewiesen: „…Chinese banking institution continued to support Chinese enterprises to go global…“ wobei auf die Schlüsselrolle der EXIM Bank bei der Unterstützung der BRI hingewiesen wird (CBRC, 2017: 76).

Nur ca. ¼ aller Investitionen gingen bis Juni 2018 in den Logistik- und Transportbereich, was erneut unterstreicht, dass der Infrastrukturbereich nur einen geringen Teil der BRI ausmacht.

Breit diskutiert wurde auch, dass kleinere Staaten durch die kreditfinanzierten chinesischen Infrastrukturinvestitionen in eine Schuldenfalle schlittern könnten, darunter auch Montenegro, wo das chinesische Kreditvolumen fast ein Viertel des BIP von Montenegro ausmacht (Hurley,u.a. 2018, 15ff). Ein prominentes Infastrukturprojekt in Polen hat ebenfalls Anlass zur Diskussion gegeben. Die chinesische Fa. Covec, hatte weit unter den Preisen der anderen Anbieter 2009 den Zugschlag für den Bau von A2-Teilabschnitten in Polen bekommen, konnte aber nicht fertig bauen (Le Corre u. Sepulchre, 2016). Das Scheitern wurde auch in China lebhaft diskutiert und hat zu einer Adaptierung der Infrastrukturinvestionensbemühungen geführt. Jüngst hatte die Vergabe des Baus einer Meeresbrücke in Kroatien an ein chinesisches Konsortium (das Angebot lag 70 Mio. Euro unter dem Zweitbieter) unter der Leitung eines staatlichen Bauunternehmens für Aufsehen gesorgt. Auch hier wurde verdeckte chinesische staatliche Beihilfe vermutet. Brisant ist, dass der Großteil der Kosten von der EU mittels Förderungen mitfinanziert werden wird. Aber auch die kommerziellen chinesischen Banken sind zunehmend besorgt über die Machbarkeit dieser großdimensionierten Projekte, ohne entsprechende Absicherung (2/3 der Seidenstraßenländer haben ein schlechtes Kreditrating). Das führt dazu, dass chinesische Finanziers zunehmend den „Return On Investment“ berücksichtigen (Cai, 2017).

4. Jüngere Entwicklungen

Bisher war die BRI auch thematisch vollkommen offen. Das soll sich nun ändern und Projekten ein konkreterer Rahmen gegeben werden. Beim 2. Seidenstraßengipfel im April 2019 in Peking tagten bereits zwölf Subforen, bei denen eine Fokussierung diskutiert wurde – einerseits im Bereich der oben genannten Grundpfeiler der BRI, andererseits gab es Panels zu den Themen „Austausch von Think Tanks“, „Clean Silk Roads“, „Innovationsseidenstraße“, „Digitale Seidenstraße“ und „Subnationale Kooperationen“. Ein klarer Schwerpunkt des Gipfels war das Thema „Nachhaltigkeit“. Mehrfach wurde ein Bekenntnis zu „grünen“ Infrastrukturprojekten, zur „grünen“ Finanzierung und zu den „Sustainable Development Goals“ der UNO abgegeben (Joint Communique, 2019). Erstmals wurde am Gipfel (sowohl in der Eröffnungsrede als auch im Abschlussdokument) indirekt auf die zunehmende Kritik an der BRI eingegangen und zumindest in einigen Bereichen (Nach-)Besserung versprochen: 1. Projekte sollen multilateraler und transparenter auf- und umgesetzt werden, 2. Korruption soll keinen Platz haben und das geistige Eigentumsrecht (stärker) geschützt werden und 3. der chinesische Markt soll noch weiter geöffnet und die sogenannte „Negativliste“ (also jene Bereiche, die für ausländische Investoren tabu waren) reduziert werden. 4. Es soll keine Abwertung der chinesischen Währung geben, die China Wettbewerbsvorteile verschafft. Im Hinblick auf die Negativliste wurden bereits konkrete Schritte eingeleitet. Im Juli 2019 wurden die gesperrten oder eingeschränkten Bereiche reduziert, von 48 auf 40 und in den Freihandelszonen von 45 auf 37 (Merle, 2019).

5. Europas Antwort und Resümee

Im März 2019 hat die EU-Kommission einen strategischen Ausblick auf die Beziehungen zwischen der EU und China vorgelegt, in dem die mangelnde Gegenseitigkeit und die Ungleichheit der Wirtschaftsbeziehungen deutlicher zum Ausdruck gebracht werden.

Bis vor kurzem hatte die EU keine einheitliche Antwort auf den BRI. In einigen Fällen reagierte sie restriktiv, beispielsweise mit Antidumping– und Antisubventionsmaßnahmen, ca. die Hälfte der laufenden Verfahren betreffen chinesische Unternehmen (EC, 2018). Eine weitere Maßnahme ist eine Verordnung der EU-Kommission zur Untersuchung ausländischer Direktinvestitionen („FDI-Screening“, COM (2017) 487 final, EC, 2017), die im April 2019 in Kraft trat (EC, 2017, EC, 2019b). Ziel ist es, die Zusammenarbeit zwischen der Kommission und den Mitgliedstaaten bei der Prüfung ausländischer Direktinvestitionen zu verbessern, um Rechtssicherheit und Transparenz zu erhöhen. Es ist wahrscheinlich das bisher schärfste Instrument der EU im Hinblick auf die Prüfung ausländischer Investitionen, auch aus China. In anderen Fällen kooperiert die EU mit China, beispielsweise in der 2015 gegründeten EU-China-Konnektivitätsplattform. Neben diesen Gesprächen bevorzugt China bilaterale Treffen mit nationalen Regierungs- und Staatschefs der EU-Mitgliedstaaten. Alleine im Jahr 2015 wurden 20 Gipfeltreffen organisiert (Le Corre/Sepulchre, 2016: 6), wobei Deutschland als führendes EU-Land besonders bevorzugt wurde (Westad, 2016: 418). Darüber hinaus wurden multilaterale Formate wie die 16+1(jetzt mit Griechenland 17+1)-Zusammenarbeit zwischen China und mittel- und südosteuropäischen Ländern implementiert. Die langjährigen Beziehungen zwischen den ehemaligen sozialistischen Ländern und China sowie das Fehlen politischer Voraussetzungen für Zusammenarbeit und finanzielle Unterstützung beschleunigen diese Zusammenarbeit (Mitrovic, 2018: 27). Kritiker argumentieren, dass dies eine kluge strategische Spaltung Europas in seinen Verhandlungen mit China ist (Shen/Chan, 2018: 6). Erst 2016 hat die EU-Kommission (EK) / EU Commission (EC) eine Strategie auf den Weg gebracht, nämlich EC 2016: „Elemente für eine neue Strategie für China“, Join (2016, 30 final), in der ausdrücklich auf die BRI verwiesen wird, und mahnt hier mehr Offenheit und die Einhaltung internationaler Regeln ein. Bezeichnend ist allerdings, dass in diesem Papier die BRI lediglich als Infrastrukturprojekt angesprochen wird und unter Kapitel III.4 „Connectivity and people-to-peoples links“ und der „people-to-people link“ in einem Absatz unterhalb abgehandelt wird, so als ob gerade dieser Bereich gesondert auszuweisen wäre. Im März 2019 hat die EU-Kommission einen strategischen Ausblick auf die Beziehungen zwischen der EU und China vorgelegt, in dem die mangelnde Gegenseitigkeit und die Ungleichheit der Wirtschaftsbeziehungen deutlicher zum Ausdruck gebracht werden. Die EK erklärt, dass für europäische Unternehmen in China der „protektionistische Trend steigt“ (EC, 2019a: 7) und China seinen heimischen Markt für seine Champions pflegt und sie durch selektive Marktöffnung, Lizenzierung und andere Investitionsbeschränkungen vor Wettbewerb schützt (EC, 2019a: 5). Es verwundert, dass in diesem Papier kein einziges Mal auf die BRI eingegangen wird, obwohl inhaltlich sehr viele wichtige Elemente adressiert wurden.

Die BRI zeigt in der Zusammenschau mit anderen Plänen, dass die Strategiefähigkeit und vor allem die Umsetzungsfähigkeit des chinesischen Staatskapitalismus enorm ist.

Mit der BRI hat China eindrucksvoll eine mehrdimensionale weltumspannende Initative gesetzt, die weit über Infrastrukturinvestitionen hinausreicht und zunehmende Kritik hervorgerufen hat. Die BRI zeigt in der Zusammenschau mit anderen Plänen, dass die Strategiefähigkeit und vor allem die Umsetzungsfähigkeit des chinesischen Staatskapitalismus enorm ist. Auch wenn nicht alles gelingen mag (z.B. im Bereich Automobilindustrie und Umwelt), in vielen Bereichen, wie dem Aufbau chinesischer Unternehmen zu ‚Global Player‘, der Infrastrukturentwicklung, im High-Tech-Industriebereich sowie Innovation bzw. Forschung und Entwicklung liegen die tatsächlichen Resultate – im Unterschied zur EU – weit über dem Soll der Vorgaben. Europa ist durch die BRI gefordert. Bis dato agieren die einzelnen EU-Staaten und auch die Union als Gesamtes auf die BRI reaktiv und unkoordiniert. Die Breite und Tiefe der Initiative der BRI scheint bis jetzt nicht ausreichend verstanden worden zu sein. Das Gebot der Stunde im Hinblick auf die BRI ist daher: Sowohl auf Unternehmensebene, kommunaler, regionaler und nationaler Ebene muss klar über die Folgen der kurz-, mittel- und langfristigen Kooperationen im Rahmen der BRI nachgedacht werden. Es sollte auf allen Ebenen selbstbewusst darauf Bezug genommen werden, was nun die „Wins” auf der europäischen Seite zu sein haben. Die Chancen selbstsicherer aufzutreten, sollten momentan günstig sein, weil China die EU als wichtigsten Handelspartner umso mehr braucht, je stärker der Handelskonflikt mit den USA eskaliert. Die EU sollte sich eine höhere Flexibilität in den bilateralen Verhandlungen mit China erwarten, beispielsweise beim lange ersehnten Abschluss des Investitionsabkommens. Wenn die von Präsident Xi Jinping angekündigten Änderungen im Setting der BRI umgesetzt werden, können sich sowohl für europäische Unternehmen, als auch für Politiker neue Chancen für Kooperationen ergeben, und auch dafür lohnt es sich, einmal „nein“ zu sagen.

Asian Development Bank 2017. Meeting Asia’s Infrastructure Needs: http://www.ide.go.jp/library/Japanese/Dogachannel/pdf/20170407_abiad.pdf (22.1.2019).

Barisitz, Stephan and Radcyner, Alice 2017. The New Silk Road, part II: implications for Europe – OeNB. Focus on European Economic Integration Q3/17.

Belt and Road Portal 2019. List. https://eng. yidaiyilu. gov. cn/info/iList. jsp?cat_id=10076&cur_page=1 (9.9.2019).

Breinbauer, Andreas 2019a. Mythos Seidenstraße – Teil 1: Hintergrund und Befindlichkeiten. In: Verkehr, 25. Jänner 2019/1-4: 8.

Breinbauer, Andreas 2019b. Mythos Seidenstraße – Teil 3: Die wahre Dimension der BRI. In: Verkehr, 15. März 2019/11: 7.

Breinbauer, Andreas 2019c. Mythos Seidenstraße – Teil 4: gefördert, geschützt, finanziert. Die Rolle der chinesischen (staatlichen) Unternehmen. In: Verkehr, 19. April 2019/16: 3.

Breinbauer, Andreas, Schodl, Reinhold u. Eitler, Sandra 2018. The Belt and Road Initiative from an Austrian Perspective. Conference, 24-26 June 2018 School of Business & Management, RMIT University Vietnam.

Breinbauer, Andreas 2020. The Chinese Belt and Road Initiative and its Implication for Europe. In: Breinbauer, Andreas, Brennan, Luis, Jäger, Johannes, Nachbagauer, Andreas u. Nölke, Andreas (Hrsg.): Emerging Market Multinationals and Europa. Challenges and Strategies. Im Erscheinen.

Cai, Peter 2017. Understanding China’s Belt and Road Iniative. Lowy Institute of International Policy. Sydney. https://think-asia. org/bitstream/handle/11540/6810/Understanding_Chinas_Belt_and_Road_Initiative_WEB_1. pdf?sequence=1 (1.9.2018).

Cheng, Dawei 2018. Trade Governance of The Belt and Road Initiative. Economic. Logic, Value Choices, and Institutional Arrangement. Routledge Focus. London und New York.

China Banking Regulatory Commission (CBRC) (2017). Annual Report 2016, Peking: http://www.cbrc.gov.cn/chinese/files/2018/529E627CE8324461BD37CE152929E9BE.pdf (1.9.2018).

Chinese State Administration of Foreign Exchange (2019). The time-series data of Foreign Exchange: https://www.safe.gov.cn/en/2018/0408/1426.html (3.8.2019).

Eurasian Development Bank (EDB) 2018. Silk Road Transport Corridors: Assessment of Trans-EAEU Freight Traffic Growth Potential. Report 49. Saint Petersburg.

European Commission (EC) 2016. Joint Communication to the European Parliament and the Council. Elements for a new Strategie on China (JOIN (2016) 30 final, Brüssel. http://eeas.europa.eu/archives/docs/china/docs/joint_communication_to_the_european_parliament_ and_the_council__elements_for_a_new_eu_strategy_on_china. Pdf (3.8.2018).

European Commission (EC) 2017. COM (2017) 487: Proposal for a REGULATION OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL establishing a framework for screening of foreign direct investments into the European Union. http://eur-lex. europa. eu/procedure/EN/2017_224 (3.5.2018).

European Commission (EC) 2018. Measures against Imports into the EU. Investigations: http://trade.ec. europa. eu/tdi/ (20181122).

European Commission (EC) 2019a. European Commission and HR/VP contribution to the European Council: EU-China – A strategic outlook (JOIN(2019) 5 final.

European Commission (EC) 2019b. European Commission – Press release. EU foreign investment screening regulation enters into force: http://europa.eu/rapid/press-release_IP-19-2088_en.htm (15.4.2019).

European Commission – Directorate-General for Trade (2019): European Union, Trade with China. Total googs: Trade flows and balance, annual data 2008 2018.

Fortune 500 2019: Fortune 500 2018. http://fortune.com/global500/list/

Gatti, Elena u. Richter, Christina 2019. Digitales China. Basiswissen und Inspirationen für ihren Geschäftserfolg im Reich der Mitte. Springler Gabler, Wiesbaden.

Grübler, Julia, Stehrer, Robert (2017). Die chinesische Investitionsoffensive „One Belt, One Road”. Wirtschaftliche Potentiale für Österreich?, FIW Policy Brief series 033, FIW.

Hillmann, Jonathan (Center for Strategic & Internationals Studies) 2018: China´s Belt and Road Initiative: Five Years Later. Statement Before the China Economic and Security Review Commission.

Holzner, Mario, Helmberger, Phillip u. Kochnev, Artem 2018. Die „Europäische Seidenstraße”. wiiw Forschungsbericht, Juli 2018.

Holslag, Jonathan 2017. How China’s New Silk Road Threatens European Trade. In: The International Spectator. Italian Journal of International Affairs. 52(1) 46-60.

Holslag, Jonathan 2019. The Silk Road Trap. How China´s Trade Ambitions Challenge Europe. Polity Press Cambridge, UK.

Hurley, John, Morris, Scott u. Porelance, Gailyn 2018. Examining the Debt Implications of the Belt

and Road Initiative from a Policy Perspective. Center for Global Development (CGD), Policy Paper, 121, March 2018. Washington D.C. Joint Communique (2019): 2nd Belt and Road Forum. Leaders’ Roundtable of the 2nd Belt and Road Forum for International Cooperation: http://www.diplomaticsquare.com/joint-communique2nd-belt-and-road-forum/ (2.8.2019).

Le Corre, Philippe/Sepulchre, Alain 2016. China`s Offensive in Europe. Brookings Institution Press. Washington D.C.

Merk, Olaf 2017. Geopolitics and Commercial Seaports. Revue International et Stratégique, 107(3): 73-83.

Merics, 2019. Belt and Road Tracker: https://www.merics.org/de/bri-tracker (31.5.2019).

Merle, Julia 2019. VR China – Weniger Beschränkungen für ausländische Investitionen in neuen Negativlisten. Germany Trade & Invest. 16.7.2019.

https://www.gtai.de/GTAI/Navigation/DE/Trade/Recht-Zoll/Wirtschafts-und-steuerrecht/rechtaktuell,t=vr-china–weniger-beschraenkungenfuer-auslaendische-investitionen-in-neuennegativlisten,did=2333440.html?view=renderPdf (4.9.2019).

Miller, Tom 2017. China’s Asian Dream. Zed Books, London.

Mitrovic, Dragana 2018. China’s Belt and Road Iniative. Connecting and Transforming Ini-ative. In: Cheng, Yu, Song, Lilei, Huang, Lihe 2018. Hrsg.:

The Belt & Road Iniative in the Global Arena. Chinese and European Perspectives. Palgrave Macmillan. Singapur, 17-34.

NDRC – National Development and Reform Commission People’s Republic of China, Ministry of Foreign Affairs, and Ministry of Commerce of the People‹s Republic of China, with State Council authorization 2015. Vision and Actions on Jointly Building Silk Road Economic Belt and 21st-Century Maritime Silk Road. http://en. ndrc. gov. cn/newsrelease/201503/t20150330_669367. Html (2.10.2018).

Office of the Leading Group for Promotiong the Beltand Road Initiative (2019): The Belt and Road Initiative Progress, Contributions and Prospects.

https://eng.yidaiyilu.gov.cn/zchj/qwfb/86739.htm (18.8.2019).

People’s Daily Online. 2019. Highlights of Xi’s speech at the Second Belt and Road Forum for International Cooperation. http://en.people.cn/n3/2019/0426/c90000-9572819.html (4.8.2019).

Rhodium Group 2019a. Cross Border Monitor (CBM). People´s Republic of China – EuropeanUnion. Direct Investment. 4Q 2018 and Full Year 2018 Update: Public Version. N.Y.

Rhodium Group 2019b. Cross Border Monitor (CBM). People´s Republic of China – European Union. Direct Investment. 1Q Update: Public Version. N.Y.

Schodl, Reinhold/Breinbauer, Andreas/Eitler, Sandra 2018. Perspektiven zur Neuen Seidenstraße. Eine Erhebung in der österreichischen Transportund Logistikbranche, in: Internationales Verkehrswesen, 70(3), S. 52-54.

Shen, Simon u. Chan, Wilson (2018): A comparative study of the Belt and Road Initiative and the Marshall plan. In: Plagrave Communications. Humanities, Social Sciences, Business 4(32): 1-11.

Shi-Kupfer, Kirstin u. Ohberg, Mareike 2019. China’s Digital Rise. Challenges for Europe. Merics Paper on China. https://www.merics.org/sites/default/files/2019-04/MPOC_No.7_ChinasDigitalRise_web_final.pdf

Sommer, Theo 2019. China First. Die Welt auf dem Weg zum Chinesischen Jahrhundert. C.H.Beck, Hamburg.

The American Enterprise Institute and Heritage Foundation 2018 (AEI). Chinese Global Investment Tracker: http://www.aei.org/china-globalinvestmenttracker/ (7.11.2018).

U.S.-China Economic and Security Review Commission. 2018 Report to Congress. Nov. 2018.Westad, Odd, Arne 2016. China and Europe: Opportunities or Danger? In: Schambaugh, David (Hrsg.): The China Reader. Rising Power, 6h edition. Oxford University Press, 416-421.

Xinhua Silk Road Information Center 2018. B&R interconnection witnesses great breakthroughs in 5-year development. https://eng.yidaiyilu.gov.cn/qwyw/rdxw/69500.htm (9.9.2019).

Xinhua (2019-02-12): China´s central SOEs lead way in B&R construction. https://eng.yidaiyilu.gov.cn/qwyw/rdxw/79294.htm (12.8.2019).

Yu, Xugang u. Rizzi, Christiano 2018. China and the “Belt and Road” Initiative: What Is It All About? In: Yu, Xugang, Rizzi, Christiano, Tettamanti, Mario, Ziccardo, Fabio, E. u. Guo,Li (Hrsg.): China´s Belt and Road Iniative. The Iniative and its Financial Focus: 55-88.

Zenglein, Max, J. u. Holzmann, Anna 2019. Evolving Made in China 2025. China’s industrial policy in the quest for global tech leadership. Merics Paper on China, Nr. 8, Juli 2019. https://www.merics.org/sites/default/files/2019-07/MPOC_8_MadeinChina_2025_final_3.pdf

ISSN 2305-2635

Die Ansichten, die in dieser Publikation zum Ausdruck kommen, stimmen nicht unbedingt mit jenen der ÖGfE oder jenen der Organisation, für die der Autor arbeitet, überein.

Schlüsselwörter

Belt and Road Inititiative, Neue Seidenstraße, China, Europa, Infrastruktur, Investitionen

Zitation

Breinbauer, A. (2019). Sechs Jahre chinesische Seidenstraßeninitiative – Chancen, Risiken und Strategien für Europa. Wien. ÖGfE Policy Brief, 20’2019

{kind=link}