Handlungsempfehlungen

- Der Euro ist ein einmaliges Experiment, das noch nicht von allen EU-Mitgliedstaaten eingeführt wurde und das Potential zur Spaltung des Binnenmarktes hat. „Der Euro für alle“ ist daher dringend notwendig.

- Die schwere Finanz- und Wirtschaftskrise, gefolgt von der Großen Rezession 2009 und der Eurokrise hat in der Eurozone die Spreu vom Weizen getrennt und gezeigt, dass realistische Anpassungen, wie etwa eine produktivitätsorientierte Lohnpolitik, notwendig sind.

- Der Euro muss krisenfester gemacht werden. Nur eine stärkere Europäisierung bis hin zu den Vereinigten Staaten von Europa würde der natürlichen Währungsordnung “One country, one money“ entsprechen.

Zusammenfassung

Mit 20 Jahren Erfahrung gehört der Euro noch zu den ganz jungen Währungen. Er ist auch eine ganz besondere Konstruktion. Während normalerweise „eine Währung zu einem Land“ gehört, ist der Euro „eine Währung für einen Markt“. Dies deswegen, weil die EU (noch) kein Staat, sondern ein Staatenverbund ist. Daher ist auch das politische Design für die Wirtschafts- und Währungsunion mit dem Euro eine asymmetrische: die Geldpolitik wird zentral von der Europäischen Zentralbank gemacht, die Fiskalpolitik liegt nach wie vor in der Kompetenz der EU-Mitgliedstaaten und muss daher koordiniert werden. Die gesamtwirtschaftliche Entwicklung der letzten 20 Jahre war durchaus gemischt. Man kann die 20 Jahre Euro in zwei Perioden einteilen: in die „Schönwetterperiode“ von 1999-2008, in der das Wachstum des realen Bruttoinlandsprodukts der Eurozone mit jenem der USA nahezu mithalten konnte und in die „Eurokrisenperiode“ von 2009-2019. In den letzten 10 Jahren blieb die Wirtschaftsleistung der Eurozone zunehmend hinter jener der USA zurück. Österreich hat von der Kombination 25 Jahre EU-Mitgliedschaft und 20 Jahre Euro stark profitiert. Nach der Eurokrise 2010 wurde die Eurozone mehrfach reformiert. Einige weitere Bausteine, die den Euro krisenfester machen sollen, stehen noch aus.

****************************

20 Jahre Euro: eine Währung für alle?

1. Der Euro in den Teenagerjahren

Mit 20 Jahren Erfahrung gehört der Euro noch zu den ganz jungen Währungen. Er ist auch eine ganz besondere Konstruktion. Während normalerweise „eine Währung zu einem Land“ gehört, ist der Euro „eine Währung für einen Markt“. Dies deswegen, weil die EU (noch) kein Staat, sondern ein Staatenverbund ist. Daher ist auch das politische Design für die Wirtschafts- und Währungsunion mit dem Euro eine asymmetrische: die Geldpolitik wird zentral von der Europäischen Zentralbank (EZB) gemacht, die Fiskalpolitik liegt nach wie vor in der Kompetenz der EU-Mitgliedstaaten und muss daher koordiniert werden.

Am 1. Jänner 1999 wurde der Euro als Buchgeld in 11 EU-Mitgliedstaaten (Belgien, Deutschland, Finnland, Frankreich, Irland, Italien, Luxemburg, Niederlande, Österreich, Portugal und Spanien) eingeführt. 2001 folgte Griechenland und dann nach der großen EU-Erweiterung ab 2004 taten dies Slowenien 2007, Malta und Zypern 2008, die Slowakei 2009, Estland 2011, Lettland 2014 und Litauen 2015. Damit umfasst die Eurozone derzeit 19 von 28 EU-Mitgliedstaaten, die den Euro als gesetzliches Zahlungsmittel eingeführt haben[1].

Zunächst war als Name der Gemeinschaftswährung die Verrechnungswährung ECU angedacht worden. Der Europäische Rat hat sich aber am 16. Dezember 1995 in Madrid statt diesem sperrigen Begriff auf den Namen „Euro“ geeinigt. Nach der Übergangsphase als Buchgeld wurde der Euro am 1. Jänner 2002 als gesetzliches Zahlungsmittel eingeführt. Der Euro wird von der EZB in Frankfurt am Main kontrolliert. Diese nahm am 1. Juni 1998 ihre Arbeit auf. Die Verantwortung ging jedoch erst mit dem Start der Wirtschafts- und Währungsunion (WWU) am 1. Januar 1999 von den nationalen Zentralbanken (NZB) auf die EZB in Frankfurt über (siehe Hartmann-Smets, 2018). Hauptziel ist Preisstabilität, definiert als eine jährliche Inflationsrate von nahe, aber unter 2%. Untergeordnetes Ziel ist die Unterstützung der allgemeinen Wirtschaftspolitik der EU-Mitgliedstaaten.

2. Erfolge und Misserfolge

Der Euro hat sich als zweitwichtigste Weltwährung etabliert (ECB, 2018). 20% der Weltwährungsreserven werden in Euro gehalten, noch 62,7% in US-Dollar. Exporte in Drittstaaten werden schon zu 57% in Euro fakturiert, die Importe in die Eurozone lauten zu 45% auf Euro. Angesichts der turbulenten weltwirtschaftlichen Entwicklungen (Neo-Protektionismus seitens der USA, Erstarken Chinas als Wirtschaftsmacht) hat Jean-Claude Juncker (2018) in seiner “State of the Union Address 2018“ gefordert, dass die internationale Rolle des Euro noch stärker wird. Eine Arbeitsgruppe soll Wege ausloten, wie der Euro (zumindest für Europa) den Dollar als Ölwährung ablösen kann.

Die Zustimmung zum Euro ist laut Eurobarometer-Umfragen vom November 2018 sehr hoch: 74% (der höchste Wert seit der Erstbefragung 2010) finden, dass der Euro für die EU eine gute Sache ist. 64% meinen, dass der Euro gut für ihr Land ist. In Österreich liegt der Wert sogar bei 76% und damit nach Irland (85%) am zweithöchsten.

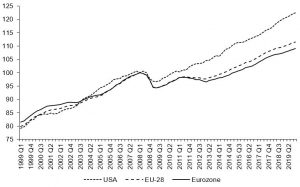

Die gesamtwirtschaftliche Entwicklung der Eurozone ist in den letzten 20 Jahren allerdings durchaus gemischt ausgefallen. In die „Schönwetterperiode“ von 1999-2008, konnte das Wachstum des realen BIP der Eurozone mit jenem der USA nahezu mithalten. In der „Eurokrisenperiode“ von 2009-2019, fiel die Wirtschaftsleistung der Eurozone stark hinter jener der USA zurück.

2.1 Die „Schönwetterperiode”

In der ‚Schönwetterperiode‘, also von 1999 bis 2008, gab es global und in Europa kaum größere Störungen. Damit hat auch das ‚Experiment‘ Euro relativ gut funktioniert.

Das Hauptziel der EZB, d.h. die Inflationsrate – gemessen am harmonisierten Verbraucherpreisindex (HVPI) – unter, aber nahe bei 2% zu halten, wurde erreicht. Zwischen 1999 und 2017 betrug die durchschnittliche jährliche Inflationsrate gemessen am Gesamt-HVPI 1,7%, jene der Kerninflation (ohne Nahrungsmittel und Energie) nur 1,4%.

Der Euro hat nach der Einführung als gesetzliches Zahlungsmittel ab 2002 bis zur globalen Finanz- und Wirtschaftskrise (GFC) 2008 stark gegenüber dem US-Dollar aufgewertet.

Beim Einstieg in die Eurozone kam es zur Angleichung der kurzfristigen Zinssätze, da die EZB nunmehr für die Eurozone insgesamt die Geldpolitik bestimmte. Dies führte zwangsläufig auch zur Harmonisierung der langfristigen Zinssätze, insbesondere jene für 10-jährige Staatsanleihen. Tatsächlich pendelten sie sich auf dem Niveau der deutschen Anleihen ein. Diesen Prozess der Angleichung der Staatsanleihen der Eurozonenländer unabhängig von den unterschiedlichen Risiken, kann man auch als die „No-Bailout-Illusion“ bezeichnen. Die Finanzmärkte gingen trotz der Nichtbeistands-Klausel (Art. 125 Vertrag über die Arbeitsweise der Europäischen Union/AEUV), auch No-Bailout-Klausel genannt, davon aus, dass in einer Krise die Eurozonen-Mitglieder einander helfen würden.

In der „Schönwetterperiode“, also von 1999 bis 2008, gab es global und in Europa kaum größere Störungen. Damit hat auch das „Experiment“ Euro relativ gut funktioniert. Die wesentlichen Wirtschaftsdaten (Inflation, Wechselkurs, Staatshaushalt mit sinkenden Staatsschuldenquoten und Wirtschaftswachstum) haben den Eindruck erweckt, dass der Euro eine gelungene Innovation war. Das reale BIP ist kaum schwächer gewachsen als jenes der USA. Im jährlichen Durchschnitt wuchs das reale BIP in den USA mit 2,6%, jene der Eurozone mit 2,1% (EU-28 +2,3%). Seit 2009 nahm die Wachstumsdynamik gegenüber den USA stark ab. Das BIP der USA wuchs zwischen 2009-2019 jährlich um 1,8%, jenes der Eurozone nur um 0,9% (EU-28 +1,1%). Das Niveau des realen BIP der Eurozone liegt kumuliert von 2009 bis 2019 gegenüber den USA um rund 15 Prozentpunkte zurück (siehe Abbildung 1). Diese Lücke wird auch in Zukunft kaum mehr aufzuholen sein (siehe Breuss, 2017). Zwar hat sich seit 2016 die Konjunktur stetig aufwärts bewegt, aber aufgrund internationaler Unsicherheiten und Turbulenzen (u.a. neuer Handelsprotektionismus, Brexit) schwächt sich die Konjunktur 2019 wieder ab.

Abbildung 1: Zunächst gute, später suboptimale gesamtwirtschaftliche Entwicklung der Eurozone (BIP, real, 1Q2008=100)

Quelle: EZB, Oxford Economics

Quelle: EZB, Oxford Economics

Nicht nur war die Wirtschaftsdynamik in der Eurozone ist seit 2009 schwächer als jene der USA, sondern auch die einzelnen Mitgliedstaaten haben sich stark unterschiedlich entwickelt. Besonders arg hat es Griechenland getroffen, aber auch Italien und Portugal haben das Vorkrisenniveau von 2009 noch nicht erreicht. Dagegen ziehen Deutschland und Irland davon. Gerade für das Funktionieren einer einheitlichen Geldpolitik wäre es wichtig, einen möglichst einheitlichen „Europäischen Konjunkturzyklus“ zu haben. Dieses Ziel ist noch in weiter Ferne.

2.2 Eurokrisen-Periode

Während in den USA sowohl die Geld- als auch die Fiskalpolitik rasch und massiv mit expansiven Maßnahmen reagierte, kam es in der EU und Eurozone zu einer verzögerten Reaktion.

Die globale Finanz- und Wirtschaftskrise, ausgelöst durch die Subprimekrise in den USA führte weltweit zu einer Großen Rezession 2009 mit starkem Rückgang des realen BIP und einem Anstieg an Arbeitslosigkeit. Interessanterweise fiel der Wachstumsrückgang im Verursacherland der Krise, in den USA, mit -2,5% viel geringer aus als in Europa (EU-28 -4,3%, Eurozone -4,5%). Ein Grund für diese Unterschiede liegt wohl auch in der Reaktion der Wirtschaftspolitik. Während in den USA sowohl die Geld- als auch die Fiskalpolitik rasch und massiv mit expansiven Maßnahmen reagierte, kam es in der EU und Eurozone zu einer verzögerten Reaktion. Erst mussten die Hürden des Stabilitäts- und Wachstumspakts (SWP) für eine expansive Fiskalpolitik – ganz im Sinne des 2005 reformierten SWP – vorübergehend aufgeweicht werden, damit die EU-Mitgliedstaaten ihre Wirtschaften durch das von der Europäischen Kommission angeregte „Europäische Konjunkturprogramm“[2] fiskalpolitisch stimulieren konnten. Die Geldpolitik reagierte zwar auch expansiv, aber im Vergleich zu den USA stark verzögert. Die Zinssätze der EZB wurden erst viel später gesenkt als jene der Fed (US-Notenbank). Auch die unkonventionellen Maßnahmen (quantitative Lockerung/quantitative easing, QE) wurden in den USA viel früher eingesetzt als von der EZB, die erst 2015 damit begann.

Als Folge der massiven keynesianischen Eingriffe der EU-Mitgliedstaaten schoss die Staatsverschuldung stark in die Höhe. Besonders dramatisch war der Anstieg in den Peripheriestaaten der Eurozone: Griechenland löste mit der Aufdeckung der „Verschuldungslüge“[3] Anfang 2010 die Euro-Schuldenkrise aus. Die Finanzmärkte erhöhten für griechische Staatsanleihen sofort die Risikoaufschläge, sodass die Staatsfinanzierung über die Finanzmärkte für Griechenland ausgeschlossen war. Die Zinsen für 10-jährige Staatsanleihen sprangen auf nahezu 30%. Wie in einem Ansteckungseffekt, schätzten die Ratingagenturen im Gefolge der Griechenlandkrise plötzlich auch die Staatsanleihen anderer Peripheriestaaten höher ein.

2.2.1 Euro-Rettungsaktionen

Alle Aktionen liefen intergouvernemental (zwischen den Eurozonen-Mitgliedstaaten/Eurozonen-MS) ab, das heißt die Gemeinschaftsmethode, bei der die Institutionen der EU eingebunden sind, wurde umgangen.

Nach Ausbruch der Eurokrise setze eine Reihe von hektischen Rettungsaktionen ein. Alle Aktionen liefen intergouvernemental (zwischen den Eurozonen-Mitgliedstaaten/Eurozonen-MS) ab, das heißt die Gemeinschaftsmethode, bei der die Institutionen der EU eingebunden sind, wurde umgangen. Nicht einmal das Europäische Parlament nahm an den Rettungsaktionen für zunächst Griechenland, Spanien, Portugal, Irland und Zypern (siehe Breuss, 2016a) teil. Griechenland erhielt im Mai 2010 bilaterale Kredite in Höhe von 110 Mrd. Euro. 30 Mrd. Euro kamen vom IMF (Internationalen Währungsfonds), der Rest von den übrigen Eurozonen-MS. Die nichtgenutzten Mittel wurden in das zweite Hilfsprogramm übertragen. Kurz darauf richteten die Staats- und Regierungschefs der Eurozonen-MS einen Rettungsschirm für die gesamte Eurozone ein, die „Europäische Finanzstabilisierungsfazilität“ (EFSF), die Kredite bis zu 440 Mrd. Euro an alle Euro-Staaten – nur bis 2013 – ausgeben durfte. Zum neuen Rettungsschirm gehörten auch der „Europäische Finanzstabilisierungsmechanismus“ (EFSM) in Höhe von 60 Mrd. Euro aus dem EU-Haushalt. Irland nahm die Hilfe im November 2010 in Anspruch, Portugal im Mai 2011. Die Aufsicht über die Mittelverwendung beobachtete die sogenannte „Troika“[4] bestehend, aus Europäischer Kommission (EK), EZB und IMF.

Am 27. September 2012 wurde in einem völkerrechtlichen Vertrag der Europäische Stabilitätsmechanismus (ESM) mit einem Kapitalbestand von 705 Mrd. Euro eingerichtet. Rechtlich verankert wurde die Möglichkeit dieses neuen Rettungsinstruments durch Erweiterung des Art. 136 AEUV.

Auf dem Höhepunkt der Euro-Krise, Mitte 2012, benötigten fünf von damals 17 Euro-Staaten – Griechenland, Irland, Spanien, Portugal und Zypern – Finanzhilfen: Über die dafür geschaffenen Rettungsfonds – den EFSM, die EFSF und den ESM – sowie bilaterale Kredite erhielten Griechenland (Hilfsprogramme I+II+III) insgesamt 266 Mrd. Euro, Irland 68 Mrd. Euro, Spanien 41,3 Mrd. Euro, Portugal 77 Mrd. Euro und Zypern 10 Mrd. Euro.

Alle mit dem Rettungsschirm unterstützen Peripheriestaaten, sind seither sukzessive aus den Hilfsprogrammen ausgestiegen, zuletzt beendete sogar Griechenland das dreijährige ESM-Programm am 20. August 2018. Damit konnten diese Staaten wieder am Kapitalmarkt Staatsanleihen platzieren[5].

2.2.2 Die EZB und ihr Präsident als „Retter des Euro“

In einer bargeldlosen Gesellschaft könnten die Notenbanken als letzten Ausweg mit immer tieferen Negativzinsen operieren, um die Wirtschaft zu stimulieren.

Im Schlepptau der Fed hat auch die EZB in der Großen Rezession 2009 begonnen, zunächst mit konventionellen Mitteln den Konjunktureinbruch zu mildern. Während die anderen Notenbanken (Bank of Japan, Bank of England und Fed) bereits sehr früh zusätzlich zur Zinssatzsenkung auch mit quantitativer Lockerung (QE) die Konjunktur stützen, hat die EZB dieses Instrument erst 2015 eingesetzt, dann stetig gesteigert und Ende 2018 beendet (siehe auch Hartmann-Smets, 2018). Während die Fed bereits Ende 2015 begann, ihre extrem expansive Geldpolitik zurückzufahren und seither den Hauptzinssatz (Federal Funds Rate) auf 2,25%-2,5% angehoben hat, verblieb die EZB auf ihrem Nullzinsniveau. Auch die Zinsen für Sichteinlagen (Einlagefazilität) verblieben ebenfalls auf ihrem negativen Niveau von -0,4%. Die EZB scheint den Ausstieg aus der expansiven Geldpolitik, ganz im Gegensatz zur Fed verpasst zu haben. Angesichts einer sich abschwächenden Konjunktur und vielen Unsicherheiten (protektionistische Handelspolitik, Brexit, Globalisierungsmüdigkeit) hat die EZB kaum mehr genügend Instrumente zur Verfügung, um – wie in der jüngsten Vergangenheit – eine künftige Rezession zu bewältigen (siehe Stark, 2019). In der Sitzung des EZB-Rates vom 8. März 2019 hat die EZB ihre Nullzinspolitik verlängert und für Herbst 2019 für Geschäftsbanken eine neue Serie langfristiger Kredite (Gezielte Längerfristige Refinanzierungsgeschäfte – GLRG III) für September 2019 bis März 2021 zum Zinssatz der Hauptrefinanzierungsgeschäfte auf zwei Jahre angekündigt[6]. In einer bargeldlosen Gesellschaft könnten die Notenbanken als letzten Ausweg mit immer tieferen Negativzinsen operieren, um die Wirtschaft zu stimulieren. Als Zwischenlösung schlagen Agarwal-Krogstrup (2019) vor, das Notenbankgeld in Bargeld und elektronisches Geld aufzuteilen. Ein negativer Zinssatz auf e-Geld würde zu einer Abwertung von Bargeld führen.

Dennoch muss man der EZB ein gutes Zeugnis in der Krisenbewältigung der letzten 10 Jahre aussprechen. Sie hat – angesichts der Beschränkungen der Fiskalpolitik durch die verschärften SWP-Regeln – eine zunehmend dominierende Rolle eingenommen. Sie ist zum „Multitasker“ geworden:

- Geldpolitik gehört zu ihrer angestammten Rolle. Mit konventionellen (Zinssätze) und unkonventionellen (QE) Mitteln verfolgt sie als Hauptziel die Gewährleistung der Preisstabilität (Inflationsrate unter, aber nahe 2%).

- Troika-Partner: Seit dem Anlaufen der Rettungsaktionen für die Peripheriestaaten der Eurozone ist die EZB, zusammen mit der Europäischen Kommission und dem IMF-Partner, in der „Troika“ (nunmehr „Institutionen“) und überwacht die Umsetzung der Rettungsprogramme für Griechenland, Irland, Portugal, Spanien und Zypern.

- Euro-Bankenaufsicht im Rahmen der Europäischen Bankenunion: Seit November 2014 fungiert die EZB im Rahmen des Einheitlichen Bankenaufsichtsmechanismus (Single Supervisory Mechanism, SSM) als Überwachungsorgan für marktrelevante Banken (Bilanzsumme über 30 Mrd. Euro oder 20% des BIP eines Landes) in der Eurozone.

Man muss der EZB ein gutes Zeugnis in der Krisenbewältigung der letzten 10 Jahre aussprechen.

Aus der insgesamt gelungenen Krisenpolitik der EZB, sticht doch ein Ereignis heraus. Am Höhepunkt der Eurokrise 2012 stand das Weiterbestehen des Euro auf der Kippe. In dieser Situation hat EZB-Präsident Mario Draghi, am 26. Juli 2012 – im Anschluss an seine Rede auf einer Investorenkonferenz in London – gesagt: “Within our mandate, the ECB is ready to do whatever it takes to preserve the euro. And believe me, it will be enough“. Dieser Satz reichte aus, um die Finanzmärkte zu beruhigen; die Zinssätze für die Staatsanleihen der Krisenstaaten begannen zu sinken und der Euro war gerettet. Es folgte ein nie in Anspruch genommenes OMT-Programm (Outright Monetary Transactions[7]) mit juristischem Schlagabtausch zwischen dem Deutschen Bundesverfassungsgericht und dem EuGH, der es als EU-rechtskonform einstufte.

2.2.4 Gewinner und Verlierer des Euro

Aufgrund der in der ersten Dekade nach Einführung des Euro stark divergierenden Wettbewerbsfähigkeit innerhalb der Eurozone verwundert es nicht, dass die meisten Studien über die Vor- und Nachteile von 20 Jahren Euro Deutschland (und auch Österreich) zu den Hauptgewinnern des Euro zählen.

Der Euro führt im Idealfall dazu, dass die Transaktionskosten (Wechselkursumtausch und –schwankungen) für den Handel von Waren und Dienstleistungen (besonders im Fremdenverkehr) sinken bzw. wegfallen und damit auch die Faktorwanderung im EU-Binnenmarkt erleichtern. Er macht den Preisvergleich innerhalb der Eurozone leichter und erlaubt den Mitgliedstaaten der Eurozone Staatsanleihen in Euro zu begeben. Die Tatsache, dass bisher nur 19 von 28 EU-Mitgliedstaaten den Euro eingeführt haben, relativiert diesen Idealzustand. Nicht-Euroländer können sich Wettbewerbsvorteile durch Abwertungen gegenüber dem Euro herausholen und somit den Binnenmarkt stören. Großbritannien, Polen, Ungarn und Rumänien haben das bereits praktiziert. Dänemark und Bulgarien sind „Schattenmitglieder“ des Euro, weil beide Länder ihre Währungen fix an den Euro binden. Die kroatische Kuna und die schwedische Krone schwanken nur leicht gegenüber dem Euro. Die tschechische Krone hat gegenüber dem Euro sogar leicht aufgewertet.

Vor Einführung des Euro war es (trotz des Europäischen Währungssystems EWS) gang und gebe, dass Länder mit Leistungsbilanzdefiziten (meist die Südstaaten – der Weichwährungsblock – Griechenland, Italien, Portugal und Spanien) ihre Währungen gegenüber dem Hartwährungsblock um die DM (Deutsche Mark) abwerteten. Mit der Einführung des Euro fiel diese Option aus. Daraus ergab sich schon automatisch für den DM-Block der Vorteil, nicht mehr durch Abwertungen des Weichwährungsblocks in ihrer Wettbewerbsfähigkeit beeinträchtigt zu werden.

Damit gewannen die Hartwährungsländer um den DM-Block relativ zu den Weichwährungsländern an Wettbewerbsfähigkeit. Dies schlug sich auch in der Zunahme der Leistungsbilanzungleichgewichte innerhalb der Eurozone nieder. Bis zum Ausbruch der Großen Rezession 2009 hat sich die Schere z.B. zwischen Deutschland und den südlichen Eurozonenländern stetig vergrößert. Erst seit der Eurokrise hat sich diese Tendenz umgekehrt, weil die Programmländer (jene die von der Troika überwacht wurden) ihre Wettbewerbsfähigkeit durch Lohnsenkungen und Produktivitätssteigerungen relativ zu den Kernländern der Eurozone verbessert haben.

Aufgrund der in der ersten Dekade nach Einführung des Euro stark divergierenden Wettbewerbsfähigkeit innerhalb der Eurozone verwundert es nicht, dass die meisten Studien über die Vor- und Nachteile von 20 Jahren Euro Deutschland (und auch Österreich) zu den Hauptgewinnern des Euro zählen. Allerdings sind die Ergebnisse, je nach Schätzmethode, nicht eindeutig.

1. Handelseffekte: Die zahlreich vorliegenden Studien machen bezüglich der Handelseffekte des Euro divergierende Aussagen. Badinger (2012) findet – obwohl der Anteil des Intra-Eurozonenhandels seit 1999 gesunken ist (in Österreich von 80% auf 75%, in Deutschland von 66% auf 62%) – positive Handelseffekte durch den Euro in der Größenordnung von 10-15%. Berger-Nitsch (2005) glauben eher, dass der Euro keine signifikanten Impulse für den Intra-EU-Handels gesetzt hat.

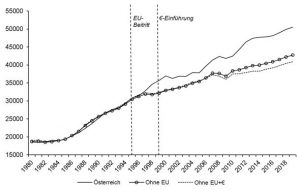

Abbildung 2: Österreichisches BIP pro Kopf durch 25 Jahre EU-Mitgliedschaft und 20 Jahre Euro-Einführung

(Real BIP pro Kopf, PPPs, 2011USD)

Quelle: Eigene Berechnungen mit der SKM-Methode

Quelle: Eigene Berechnungen mit der SKM-Methode

2. Einkommenseffekt: Ähnlich stark variieren die Aussagen über den Einfluss des Euro auf das BIP pro Kopf je nachdem, welche Schätzmethode verwendet wird. In jüngster Zeit gibt es einen Boom von Schätzungen von Integrationseffekten mit der sogenannten „synthetischen Kontrollmethode“ (SKM). Hier wird die Entwicklung eines Landes, das z.B. 1999 den Euro eingeführt hat verglichen mit einer Kontrollgruppe von Ländern, die das nicht gemacht haben. Auch hier gibt es unterschiedliche Ergebnisse. Puzzello-Gomis-Porqueras (2018) sehen von sechs untersuchten Euroländern nur Irland durch die Einführung des Euro als Gewinner. Belgien, Deutschland, Frankreich und Italien hätten demnach Einkommensverluste gehabt; für die Niederlande ist die Situation mit und ohne Euro dieselbe. Gasparotti-Kullas (2019) stellen wiederum fest, dass nach 20 Jahren Euro nur Deutschland und die Niederlande stark, Griechenland gering ihr BIP pro Kopf steigern konnten; Italien hätte demnach stark verloren.

Eigene Berechnungen mit dem SKM-Ansatz, aber mit unterschiedlichen Ländern in der Kontrollgruppe (wie jene in Campos et al., 2014) bringen eher wieder Ergebnisse, die jenen von McKinsey Deutschland (2012) und Breuss (2018) entsprechen. In Österreich überlappen sich die Effekte von EU-Mitgliedschaft und Euro-Einführung (siehe Abbildung 2). Insgesamt hat die gesamte EU-Mitgliedschaft plus Euro pro Jahr rund 1% mehr BIP pro Kopf Wachstum jährlich bewirkt. Davon gehen 0,7% auf die EU-Mitgliedschaft und 0,3% auf jene der Euroeinführung zurück[8]. Diese Ergebnisse decken sich relativ gut mit jenen, die von Breuss (2016b, 2018) mit einem speziell für die österreichische EU-Integration konstruierten Makromodell geschätzt wurden. Zusätzliches jährliches reales BIP-Wachstum: 0,6% EU-Beitritt, 0,5% Euroteilnahme. McKinsey Deutschland (2012) schlussfolgert, dass Österreich nach 10 Jahren Euro relativ am meisten (+0,8% pro Jahr mehr BIP-Wachstum), gefolgt von Deutschland, Finnland und den Niederlanden (jeweils +0,6%) vom Euro profitiert hat.

Felbermayr et al. (2018) vom ifo-Institut – Leibniz-Institut für Wirtschaftsforschung an der Universität München e.V. schätzen die Effekte des Euro mit dem ifo-Handelsmodell (50 Sektoren und 43 Länder) auf indirekte Weise. Sie simulieren in hypothetischen Szenarien die Effekte einer völligen Auflösung der EU in mehreren Schritten: zuerst Schengen, dann den Euro, den Binnenmarkt, die Zollunion und letztlich die Kündigung aller Handelsabkommen mit Drittstaaten. Die größten negativen Effekte hätte die Beendigung des EU-Binnenmarktes: Österreich, BIP pro Kopf -6,2%, Deutschland -3,9%. Die viel größeren Einkommensverluste gäbe es in Luxemburg und in den meisten neuen EU-Mitgliedstaaten in Osteuropa. Die Beendigung des Euro-Projekts hätte Einkommensverluste von -0,7% in Österreich und -0,4% in Deutschland, am stärksten wieder in Luxemburg. Natürlich ist das ifo-Modell nicht geeignet, um die Effekte des komplexen Projekts Euro zu erfassen. Sie tun dies nur über zusätzliche Transaktionskosten (nicht-tarifarische Hemmnisse) für den Intra-EU-Handel, z.B. durch Wiedereinführung von Grenzkontrollen. Alle übrigen Effekte, die sich aus der gemeinsamen Geldpolitik ergeben, können nicht berücksichtigt werden. Die errechneten Werte beziehen sich alle auf das Basisjahr 2014 und sind als mittel- bis langfristige statische Effekte zu interpretieren. D.h. etwa im Falle Österreichs, dass der Wegfall des Binnenmarktes dazu führte, dass das reale BIP jährlich um rund 0,6 weniger wachsen würde als in der jetzigen Situation als EU-Mitglied. Diese Ergebnisse decken sich mit jenen von Breuss (2018).

3. Verteilungseffekte der EZB-Krisenpolitik: Selbst offizielle Studien der EZB (ECB, 2017, S. 49) verweisen auf die Tatsache, dass die extrem expansive Geldkrisenpolitik zum einen durch die konventionelle Nullzinspolitik (Niedrighaltung der langfristigen Zinsen für Staatsanleihen) und die seit 2015 stetig ausgeweitete unkonventionelle QE-Politik die Wirtschaftsakteure unterschiedlich betroffen hat. Diese Geldpolitik wird auch als „Financial Repression“ genannt: Die Sparer werden „bestraft“, die Kreditnehmer (sowohl Unternehmen als auch Staaten) werden begünstigt. Nicht nur die Staatshaushalte Deutschlands[9] und Österreichs wurden dadurch massiv entlastet, vor allem aber kam diese Politik den Peripheriestaaten (wie z.B. Italien, Portugal und Spanien) zugute.

3. Ist der Euro für die nächste Krise gerüstet?

Letztlich zielen die Reformen darauf ab, die EU/Eurozone auf drei Pfeiler aufzubauen: a) Fiskalunion (Politikkoordination), b) Wirtschaftsunion (Binnenmarkt) und c) Finanzunion (Rettungsaktionen).

Die Eurokrise hat eine Fülle von Reformen ausgelöst, von denen einige bereits implementiert sind: SWP-III, Six-Pack, Two-Pack, Fiskalpakt (Vertrag über Stabilität, Koordinierung und Steuerung in der WWU) und Europäisches Semester. Europe 2020, ESM, Europäische Bankenunion (EBU) und andere warten noch auf Vollendung bzw. Umsetzung (z.B. Kapitalmarktunion). Es gab diverse Präsidentenreports (zunächst nur von vier, später von fünf Präsidenten; siehe: Juncker et al., 2015). Alle Maßnahmen zielen darauf ab, den Euro krisenfester zu machen als bisher. Neben der Verschärfung der Fiskalregeln und der Einrichtung eines mächtigen Rettungsinstruments (EMS) werden weitere Maßnahmen gefordert (siehe: Europäische Kommission, 2017b, 2017c):

- Der „Euro für alle“: Juncker (2017) hat in seiner State-of-the-Union-Rede vorgeschlagen, dass alle EU-Mitgliedstaaten den Euro einführen sollten. Dafür gibt es Unterstützung aus dem EU-Haushalt. Diese Forderung habe ich bereits 2013 aufgestellt (Breuss, 2013) mit dem Argument, dass einerseits eine Spaltung der EU in Euro- und Nicht-Euroländer den Binnenmarkt stört und andererseits wir bereits ein mächtiges Rettungsinstrument (ESM) besitzen, um Hilfe zu gewähren.

- Der ESM soll in einen Europäischen Währungsfonds (EWF) umgewandelt werden.

- Eine Stabilisierungsfunktion soll über eine neue Budgetlinie im EU-Haushalt eingeführt werden.

- Der französische Präsident Emmanuel Macron hat in seiner Sorbonne-Rede am 26. September 2017 zusätzlich drei Forderungen aufgestellt: a) ein Eurozonenparlament, b) einen Eurofinanzminister, c) ein eigenes Eurobudget.

- Im Umsetzungsfahrplan der Europäischen Kommission (2017c) und in den Vorschlägen von Juncker (2017) sind nur ein „doppelhütiger“ Kommissar für Wirtschaft und Finanzen (Vorsitzender der Eurogruppe und Vizepräsident der Kommission) und eine eigene Budgetlinie vorgesehen.

- Der Forderung vieler Wissenschaftler nach der Einführung von Eurobonds wird seitens der Kommission auch eine Absage erteilt, weil diese eine Vertragsänderung notwendig machen würde und vor allem Deutschland strikt dagegen ist.

- Noch viele andere Detailvorschläge werden in wissenschaftlichen Kreisen diskutiert: EU-Sozialversicherung, Eurobonds, Stabilisierungsmaßnahmen à la Fiscal Federalism wie in den USA und in Kanada.

Letztlich zielen die Reformen darauf ab, die EU/Eurozone auf drei Pfeiler aufzubauen: a) Fiskalunion (Politikkoordination), b) Wirtschaftsunion (Binnenmarkt) und c) Finanzunion (Rettungsaktionen). Die Frage ist natürlich, ob diese neuen Maßnahmen genügen, um den Euro für künftige Krisen (dessen Eigenart man noch nicht kennen kann) wetterfester zu machen als in der vergangenen Finanzkrise.

Die grundsätzliche Frage bleibt bisher unbeantwortet: Ist das Konzept der EU – “One market, one money“ überlebensfähig? Oder müsste man nicht mehr EU wagen in Richtung der „Vereinigten Staaten von Europa“ (VSE) wie sie auch in Szenario 5 der Europäischen Kommission (2017a) über die „Zukunft Europas“ angedacht wird. Nur so würde man – wie in den USA – zurück zur überlebensfähigen Situation einer natürliche Geldordnung kommen: “One country, one money“.

Agarwal, R., Krogstrup, S. (2019), “Cashing In: How to Make Negative Interest Rates Work”, IMF-Blog, 5 February 2019.

Badinger, H. (2012), „Die Auswirkungen des Euro auf den Außenhandel der EU und Österreichs“, FIW Policy Brief Nr. 15, März 2012.

Berger, H., Nitsch, V. (2005), Zooming Out: The Trade Effect of the Euro in Historical Perspective, CESifo Working Paper 1435, March 2005.

Boockmann, B., Felbermayr, G., Kohler, W., Ai-chele, R. (2015), 20 Jahre Österreich in der Europäi-schen Union – Herausforderungen und Optionen für die Zukunft, Studie des ifo-Instituts gemeinsam mit dem IAW Tübingen im Auftrag des Bundesministe-riums für Wissenschaft, Forschung und Wirtschaft, München, 9. Juni 2015.

Breuss, F. (2013), „Der Euro für alle“, Ökonomen-stimme, 30. April 2013.Breuss, F. (2016a), “The Crisis in Retrospect: Causes, Effects and Policy Responses”, in: Harald Badinger and Volker Nitsch (editors), Routledge Handbook of the Economics of European Integra-tion, Routledge International Handbooks, London and New York: 2016, 331-350.

Breuss, F. (2016b), A Prototype Model of Euro-pean Integration: The Case of Austria, in: Birgit Bed-nar-Friedl and Jörn Kleinert (Eds.), Dynamic Approa-ches to Global Economic Challenges, Festschrift in Honor of Karl Farmer, Springer-Verlag, Heidelberg-New York-Dordrecht-London, 2016, 9-30.

Breuss, F. (2017), The United States-Euro Area Growth Gap Puzzle, WIFO Working Papers, No. 541, September 2017.

Breuss, F. (2018), 100 Jahre österreichische Wirt-schaft, WIFO Working Papers, No. 570, Oktober 2018.Campos, N.F., Coricelli, F., Moretti (2014), Econo-mic Growth and Political Integration: Estimating the Benefits from Membership in the European Union Using the Synthetic Counterfactuals Method, IZA Discussion Paper 8162, April 2014.

European Commission (2017a), White Paper on the Future of Europe, Brussels, 1 March 2017.European Commission (2017b), Reflection paper on the deepening of the Economic and Monetary Union, Brussels, 31 May 2017.

European Commission (2017c), Roadmap for deepening the Europe’s Economic and Monetary Union, Brussels, 6 December 2017.ECB (2017), Annual Report 2016, Frankfurt a.M., April 2017.

ECB (2018), The International Role of the Euro. Interim Report, June 2018.Felbermayr, G., Gröschl, J., Heiland, I. (2018), Undoing Europe in a New Quantitative Trade Model, ifo Working Papers No. 250, January 2018.

Gasparotti, A., Kullas, M. (2019), 20 Jahre Euro: Ver-lierer und Gewinner, cepStudie,cep – Zentrum für Eu-ropäische Politik, Freiburg, Februar 2019.

Hartmann, Ph., Smets, F. (2018), The First Twenty Years of the European Central Bank: Monetary Policy, CEPR Discussion Paper DP13411, 22 December 2018.Juncker, J.-C. (2017), President Jean-Claude Juncker’s State of the Union Address 2017, Brussels, 13 September 2017.

Juncker, J.-C. (2018), President Jean-Claude Juncker’s State of the Union Address 2018, Stras-bourg, 12 September 2018.

Juncker, J.-C., Tusk, D., Dijsselbloem, J., Draghi, M., Schulz, M. (2015), Completing Europe‘s Economic and Monetary Union, (The Five Presidents’ Report), Brussels, 22 June 2015.

McKinsey Germany (2012): “The Future of the Euro: An economic perspective on the eurozone crisis“, McKinsey & Company, Frankfurt, 2012.

Puzzello, L., Gomis-Porqueras, P. (2018), “Win-ners and losers from the €uro”, European Economic Review, Vol. 105, September 2018, 129-152.

Rösl, G., Tödter, K.-H. (2017), “The Financial Repression Policy of the European Central Bank: Interest Income and Welfare Losses for German Savers”, ifo DICE Report, Spring, Vol. 15, 1/2017, 5-8.

Stark, J. (2019), „Draghis Erbe und kein Ende“, Neue Zürcher Zeitung, 28. Jänner 2019, S. 8.

[1] In Europa ist der Euro durch formelle Abkommen Zahlungsmittel auch in Andorra, Kosovo, Monaco, Montenegro, San Marino und im Vatikanstaat. Der Euro wird auch außerhalb des europäischen Kontinents verwendet: Azoren und Madeira (Portugal), kanarische Inseln (Spanien), Ceuta und Melilla (Spanien), französisch Guyana, französische Inseln in der Karibik, Mayotte und Réunion (Frankreich) und Saint Pierre und Miquelon (Frankreich). Die Länder der CFA-Franc-Zone (in denen die zentralafrikanische Währung CFA-Franc BEAC bzw. die westafrikanische Währung CFA-Franc BCEAO gilt) binden den CFA-Franc an den Euro. (siehe: https://europa.eu/euroat20/the-euro-in-numbers/)

[2] Siehe die Mitteilung der Europäischen Kommission an den Europäischen Rat, KOM(2008) 800 endgültig, Brüssel, 26.11.2008.

[3] Die im Herbst 2009 neu ins Amt gekommene Regierung entdeckte, dass das Defizit und der Schuldenstand viel höher waren als von der Vorgängerregierung angegeben. Die Europäische Kommission hat im Frühjahr 2009 für das Jahr 2010 für Griechenland noch ein Defizit von 5,7% des BIP und einen Schuldenstand von 108% prognostiziert. Letztlich beliefen sich das Defizit im Jahr 2010 auf 11,1% und der Schuldenstand auf 146% des BIP (siehe Breuss, 2016a, S. 347).

[4] Im Jahre 2015 wurde der Begriff Troika auf Wunsch der neu gewählten griechischen Regierung im offiziellen Sprachgebrauch durch Institutionen ersetzt. Mit Beginn der Verhandlungen über ein drittes Kreditprogramm für Griechenland wurde die Troika im Juli 2015 durch die Quadriga (EK, EZB, IMF, ESM) ersetzt.

[5] Siehe den detaillierten Überblick über die Eurorettungsmaßnahmen auf der ESM-Webseite: https://www.esm.europa.eu/

[6] Siehe: https://www.ecb.europa.eu/press/pr/date/2019/html/ecb.mp190307~7d8a9d2665.de.html

[7] Die Modalitäten des OMT wurden am 6. September 2012 vom EZB-Rat beschlossen. Mit diesem Instrument sollte das Eurosystem in unbeschränktem Ausmaß Ankäufe kurzfristiger Anleihen von Staaten im Euro-Währungsgebiet durchführen können. Hauptvoraussetzung ist, dass der betreffende Staat bereits eine der Rettungsfazilitäten der Eurozone (ESM oder EFSF) in Anspruch nimmt und die dortigen Bedingungen strikt einhält (sogenannte Konditionalität).

[8] 25 Jahre EU-Mitgliedschaft (inklusive 20 Jahre Euro) bewirkten, dass das reale BIP pro Kopf zu Europreisen von 2011 der ÖsterreicherInnen jährlich um 4.400 Euro zugenommen hat (davon gehen 1.100 Euro auf den Euro zurück). Boockmann et al. (2015) kommen bei ihrer Bewertung der ersten 20 Jahre EU-Mitgliedschaft Österreichs mit demselben SKM-Ansatz zu niedrigeren Effekten, Campos et al. (2014) zu Werten, die mit unseren vergleichbar sind.

[9] Eine Analyse der Verteilungswirkungen der „Financial Repression“-Politik der EZB für Deutschland findet man in: Rösl-Tödter (2017)

ISSN 2305-2635

Die Ansichten, die in dieser Publikation zum Ausdruck kommen, stimmen nicht unbedingt mit jenen der ÖGfE oder jenen der Organisation, für die der Autor arbeitet, überein.

Zitation

Breuss, F. (2019). 20 Jahre Euro: eine Währung für alle? Wien. ÖGfE Policy Brief, 06’2019

{kind=link}